时隔近六年茅台酒再提价20%!业绩影响几何?其他白酒会跟涨吗

2023-11-01

更新时间:2023-11-01 09:27:40作者:无忧百科

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

隆基三季度营收利润双降,晶澳也不及预期,唯独押宝TOPCon的晶科能源成了例外。

组件价格非理性杀到1元后,意味着全产业链将全面亏损,行业的洗牌比想象中更快。

01

隆基Q3

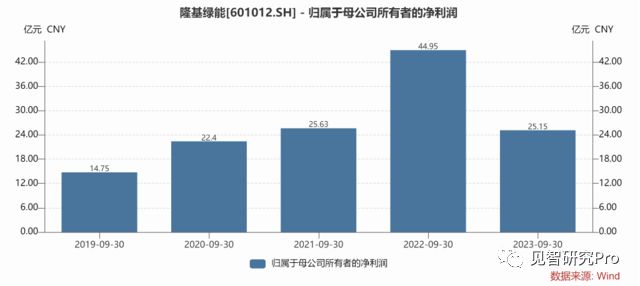

10月30日晚,隆基发布了2023年三季报,前三季度营收941亿元,同比增长8.55%;归母净利润116.94亿元,同比增长6.54%。Q3单季度营收294.48亿元,同比下滑18.92%;归母净利润25.15亿元,同比下滑44.05%,环比下滑54.6%。远低于市场预期。

(隆基Q3单季营收)

(隆基Q3单季净利润)

从利润表可以看出,隆基业绩低于预期有很多因素造成。营收方面,Q3营收294.48亿元,Q2营收363.34,环比下降19%,除了收入下降外,期间费用也提高了,Q3销售费用7.35亿,比Q2增加了9亿,Q3管理费用15.68亿,比Q2增加了3亿,Q3研发费用6.37亿,比Q2增加1亿。除此之外,与Q2相比,三季度硅料投资收益减少8-9亿。所以综合下来Q3单季归母净利润25.15亿元,与Q2相比减少了30亿元。

业务构成方面,隆基组件占比约66%,硅片占比约30%,而今年组件价格持续下跌,目前已跌破1元/W,如此下跌趋势下,隆基组件营收和利润受影响已在意料之中,因为业绩很难逆趋势而上。硅片Q3预计出货30GW,单瓦盈利4-6分;电池组件出货18-19GW,单瓦盈利0.11元左右,出货量和单瓦盈利能力均偏弱,硅片盈利弱是因为三季度硅料价格持续反弹,同时硅片价格下跌。

02

组件战争

硅片、组件产能过剩,是光伏行业共同需要面对的困境,不是隆基独有。所以见智研究统计TCL中环、天合光能、晶科能源、晶澳科技的三季度业绩表现,分析业绩差异背后的原因。

1、TCL中环

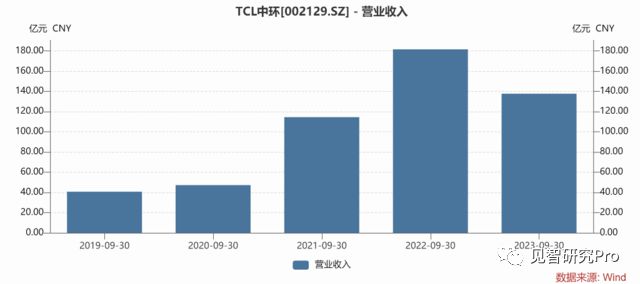

另一家硅片龙头,TCL中环前三季度实现营收487亿元,同比下降2.4%,实现归母净利润61.88亿元,同比增加23.7%。Q3单季度实现营收138亿元,同比下降24%、环比下降20%;实现归母净利16.52亿元,同比下降21%、环比下降28%。虽然前三季度利润仍同比上涨,但值得关注的是Q3单季营收和净利润已经双降了。

中环的业务结构硅片占75%,组件占16%。公司表示三季度硅片出货持续增长,单位盈利环比持平,但组件Q3因为国内价格较低,组件业务亏损,毛利率下跌较多,拖累了公司业绩。

(TCL中环Q3单季度营收)

(TCL中环Q3单季归母净利润)

2、天合光能

组件另一家龙头天合光能,三季报相比隆基和中环,呈现不同的情况。

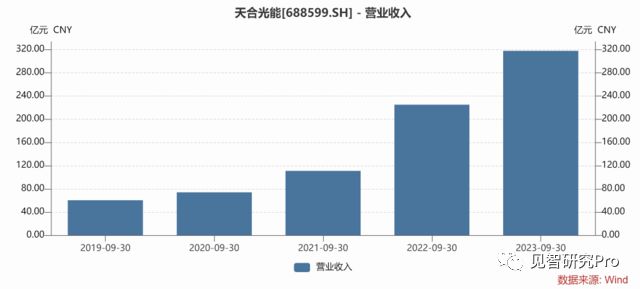

天合光能前三季度营收811亿,同比增长39.38%。归母净利润50.77亿元,同比增长111.34%。Q3单季度营收317.36亿,同比增长41.25%;归母净利润15.37亿,同比增长35.67%,环比下降13.27%。

天合光能业务以组件为主,占比69%,主要业务结构与隆基类似,无论是前三季度营收总体增速还是单季增速,天合业绩似乎都要优于隆基。

这其实也跟这两年是TOPCon放量的红利之年有关,隆基和天合虽然都多技术路线布局,但隆基目前主打HPBC,而天合量产路线以N型TOPCon组件为主,自然享受的红利要多些。

(天合光能Q3单季营业收入)

(天合光能Q3单季归母净利润)

3、晶澳科技

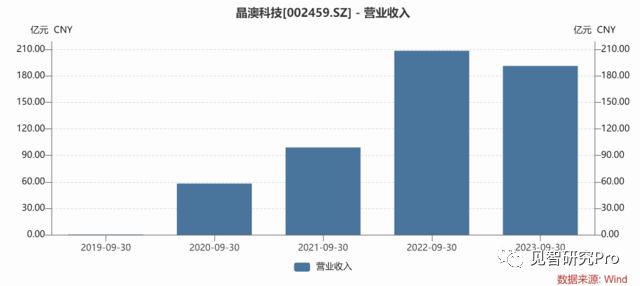

晶澳科技组件占比96%,业务非常纯。今年前三季度营收599.8亿,同比增长21.61%;归母净利润67.65亿,同比增长105.62%。Q3单季度营收收入191.38亿,同比下降8.23%,归母净利润19.51亿元,同比增长22.87%,环比下降12.54%。

(晶澳Q3单季营业收入)

(晶澳Q3单季归母净利润)

晶澳业绩与隆基类似,业绩均不及市场预期,单季营收规模下滑,但优于隆基的是,晶澳净利润虽然环比下滑,但同比仍增长,盈利能力相对更好。

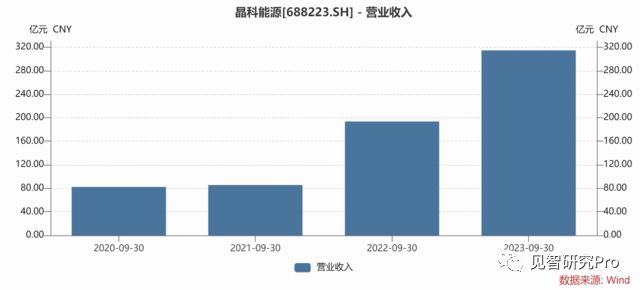

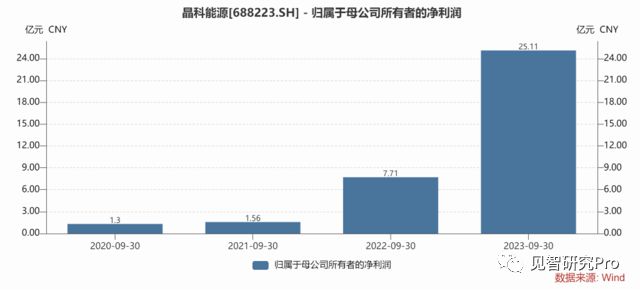

4、晶科能源

与其他组件龙头相比,晶科能源三季报的业绩最优。

公司前三季度营收850.97亿元,同比增长61.25%。归母净利润63.54亿元,同比增长279.14%。其中Q3实现营收314.72亿元,同比增长62.53%;归母净利润25.11亿元,同比增长225.79%,环比增长14.95%。

组件龙头中晶科能源三季度业绩,远优于隆基和天合,天合虽然单季度营收和净利润同比也实现了增长,但环比二季度利润还是下滑的,但晶科是同环比利润均持续增长。

(晶科能源Q3单季营业收入)

(晶科能源Q3单季归母净利润)

再对比各家组件龙头的出货情况:

隆基预计前三季度组件出货约43.53GW,单瓦盈利0.11-0.13元;晶澳前三季度预计组件出货37.63GW,Q3出货13.68GW,单瓦净利约0.14元;天合光能前三季度组件预计出货45-46GW,Q3单季出货18.5GW,单瓦盈利0.11元;晶科能源前三季度组件预计出货52.2GW,其中TOPCon出货占比57%;Q3单季组件出货21GW,环比增长60%。目前TOPCon单瓦盈利0.16-0.17元。

从出货量和单价看,晶科能源是组件龙头中表现最优的。受组件价格持续下降影响较小,核心原因是晶科一直押宝TOPCon,是TOPCon红利的最大受益者。组件价格虽然下降,但TOPCon组件溢价还是高的,且晶科TOPCon占比也是龙头中最高的,所以晶科今年业绩整体表现要优于其他企业。

03

组件的恶性竞争远未结束

光伏组件龙头们悲惨的三季报,反映了现实比想象中更残酷,市场都认为光伏的寒冬没那么快到来,市场都认为组件持续杀价龙头也能挺住。

事实上,龙头的业绩已反映出,价格战,疯狂恶性竞争只是杀敌一千自损八百的行为,目前组件价格已跌至1元以下,全产业链都不赚钱。

隆基在三季度业绩说明会上也表示, 1元左右的组件价格企业很难生存,不止龙头,全产业链都难盈利,很多地方存在光伏项目的烂尾,但对于组件价格何时回归正常,无法确定。

总体而言,今年因为组件持续降价,龙头业绩不好已在预期内,但是似乎还是来的比预想中快。

目前组件的恶性竞争尚未结束,价格仍未见底,未来企业只有抓准技术方向,抢先布局占到红利,才能脱颖而出。(作者:宋垚,见智研究Pro)