全球资管巨头景顺:日股大利好即将消失,是时候买入中国了

2023-10-30

更新时间:2023-10-30 16:36:31作者:无忧百科

文| 小卢鱼

编辑| 杨旭然

不同于常人,林园向来是A股市场上颇受关注的私募大佬之一。

10月16日,他罕见地公开了一次激进的抄底宣言——跟投旗下所有产品新增净申购额的20%。这被大量A股投资者、分析人士们解读为积极看多后市,甚至是中国资本市场见底的信号。

虽然10月23日A股指数“毫无理由”的下跌让市场情绪几近崩溃,但随后几天大盘走势却有所企稳,上证指数从2923.51回升到了3017.78,10月27日两市成交额更是高达9659.42亿元,出现了久违的放量。

在此之前,林园今年正在经历从业30年来最严峻的挑战——旗下产品前三季度的收益均为负,来自市场大大小小的质疑声音不断。

身为这个市场上最资深的长期主义者之一,林园如碉堡一般守卫着中国式价值投资最后的荣光。于一片凄风之中,他对后市的判断仍然保持乐观,对投资这项事业仍然积极看待。就像他在9月底对市场评论的那样:

在这个位置不见得是最低点,但是我们觉得离最低也不远了,最大可能也就是还有30%的下跌。但如果往上看,我们觉得是10倍甚至更多。所以从投资性价比来讲,现在这个位置是值得投资的。

01 白马灾年

10月20日、23日A股继续走弱,不少优质白马股加速补跌,约20家只“茅宁组合”个股创下了近300个交易日内股价新低,金龙鱼、中国中免、海天味业、通策医疗、片仔癀、歌尔股份等都在此列。

白马股股价大跌,一部分原因是业绩大变脸,还有一部分原因是市场在加速出清,帮A股探底。

以金龙鱼为例,有着“油茅”之称、创下创业板IPO募资金额最高纪录的这家行业龙头,在今年8月时交出了一份相当惨烈的财报。

2023上半年,金龙鱼实现营业收入1,187亿元,同比下降0.64%;归属于上市公司股东的净利润9.66亿元,同比下降51.13%;实现归属于上市公司股东的扣除非经常性损益的净利润0.14亿元,同比下降99.40%。

半年报一经披露,金龙鱼便遭到资本市场疯狂抛售,当天盘中金龙鱼股价一度暴跌超11%。拉长周期来看,自2020年10月上市至今,在2021年1月创下历史最高价之后,金龙鱼股价便一路走低,股价下挫约80%。

回想金龙鱼上市之初广受投资者追捧,还获得了林园等大佬的高调站台,在今年5月的股东大会上,林园亦有现身,表达了持续看好金龙鱼长期发展前景的观点。但随着金龙鱼股价的崩盘,林园在这支股票上的操作也引发了不少争议。

早在2020年Q4,林园旗下的12号和158号私募基金就登上了金龙鱼十大流通股东行列,分别买入了137.08万股、115.15万股。

到2021年Q1时,林园旗下的166号买入133.21万股、24号买入94.96万股,成为新晋十大流通股东。但金龙鱼因为业绩不达预期,股价在2021年第一季度时回撤了28.5%,新建仓的两只基金大概率当时就已产生较大损失。

信奉“不要怕高,怕高就是苦命人”的林园选择了逆势加仓,以至于到2022年初所有重仓金龙鱼的产品净值下跌都超过了20%。

后期,不管是主动的还是被动的,林园旗下4只基金均从金龙鱼的前十大流通股东名单中消失了。虽然本人一直都没有明确的答复,但市场猜测林园可能在金龙鱼股价65元左右时,对其进行了大规模的减仓处理,认输退场。

不过林园在与投资者互动交流时,仍然没有停止过对金龙鱼这种带有垄断性的消费龙头的“推崇”,同时表示“其他人看不懂就不要买”。不过在如今的A股行情下,相信看不懂的人有很多。

都说业绩是支撑股价的关键,但根据Wind数据筛选的99只白马股进行统计后发现,他们的净利润同比增长是全A股平均数的近1.9倍,但股价回撤却与全A股几乎持平。

究其原因,从A股历史的表现来看,在市场探底阶段过程中,往往会发生白马股补跌的非理性杀跌现象。因为许多基民感到恐慌想离场时,跌幅较小、流动性较好的白马股,反而会成为机构投资者竞相抛售的对象。

02 信心匮乏

随着“杀白马”行情的上演,“3000点保卫战”越发胶着,“国家队”不仅增持四大行、指数ETF,更决定在四季度增发1万亿元国债,以提振信心与预期、扩大总需求。

信心恐怕是当下最紧缺的东西了。比起人口红利消失引起的需求不足,对未来缺乏信心导致的不敢消费,更像是很多问题的症结所在。

一般来说,消费、医疗等刚需行业更有穿越周期的力量,虽然在近年来的结构性牛市中风光不再,但白酒和医药依然是公募基金布局主流,2023Q3基金前十大重仓股中并未出现多少新能源、人工智能板块的身影。

作为投资老将的林园,一直以来有着清晰的投资主线,就是与嘴巴相关的垄断消费品、与三大病相关的医药医疗公司。

如果和这几年的半导体、新能源、人工智能等热门板块相比较,很多投资者可能会给消费和医药行业的投资价值打个问号,甚至认为这些行业的投资逻辑已经发生了根本性变化。

诚然消费、医疗行业如今正面对消费降级、医疗医药反腐等诸多问题的困扰,但反应在二级市场,这种程度的看空似乎有些过于夸张了。

消费方面,根据商务部数据,今年前三季度我国最终消费支出对经济增长贡献率达83.2%,比上半年提高6个百分点,其中三季度的贡献率达到94.8%,消费市场在各方努力下持续恢复向好。

居民消费的新业态、新模式、新场景不断涌现。前三季度,网上零售额同比增长11.6%,新能源汽车销量增长37.5%,“一带一路”共建国家在广交会上占比达到64.1%,比疫情前增长15.6%,成为了消费数据中的亮点。

可见消费是具备强大韧性的——新生儿数量减少、人口红利消失都不等同于消费需求的断崖式下跌。一方面,新开拓的海外市场可以填补上空缺,另一方面,人们对美好生活的向往永不停歇,经济好转、信心增强之后,消费上的投入自然就会增加。

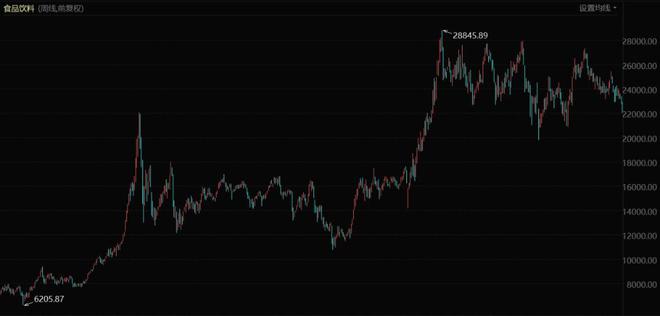

以食品饮料板块为例,板块指数从2013年的6205.87上涨到2020年的28845.89,虽然之后估值有所下滑,但仍能维持在23000左右,十年间的板块涨幅约2.7倍,远远好于大盘表现,也证明了消费行业的长期投资价值。

医疗健康行业公司也是同理,老龄化社会对医疗医药的需求更会保持强劲,林园所关注的三大慢性病(糖尿病、心脏病、心脑血管病),因为患病率较高,且患者需长期服药,在全球范围内都能获得较高的利润空间。

在不断扩容的A股市场里,板块类型尤其各式概念层出不穷,追逐热点实际上会削弱人们深度研究行业、企业价值的能力,也会让人们对于热点之外的行业、企业的价值茫然无视。

03 长期执着

投资并获取超额收益从来都不是一件容易的事情。按照林园的观点,想在资本市场赚到第一个百万,对于大部分白手起家的人来说都是非常困难的事情。

林园在近期的采访中提到,“可能第11年、第12年还感觉没赚钱,甚至还在亏损。但是到15年,按照我们的方法,我目前没有见到一个还惧怕股市的。不惧怕股市,是因为从股市赚到了钱。”

这个方法简单总结来说就是,买股票就是买未来盈利确定的公司,按照“行业+垄断+成瘾”的判断方法,在选股时让投资回报更加具有确定性,然后长期持有,直至满意的价位。

在长期持有的同时,林园既会打新也会跟着行情做一些波段,在选股和建仓上都会花费许多时间和精力,“我们看好某个行业的话,建仓少则三五年,多则十年甚至更长的时间”。

以医药股为例,大家都知道林园对片仔癀的钟爱,自2018年二季度开始,林园投资旗下多只私募基金产品前十大重仓股中就出现了片仔癀的身影,单只基金持股市值均超亿元。

2022年底,林园还罕见地为片仔癀带货,称“过去一周同事们基本上都阳了,我每天早上含这,我没有事,我觉得效果特别好,贵是有道理的。”

片仔癀的功效到底有没有那么神奇,答案见仁见智,但是从业绩来看,在公司核心单品片仔癀的贡献下,其肝病用药 2023Q3实现13.11亿收,同比增长30.74%,前三季度实现35.62亿收入,同比增长19.84%,片仔癀的核心业务稳定增长。

虽然片仔癀的股价在2022年后几乎腰斩,但对于2018年就入场的林园来说仍有不少浮盈,加上片仔癀稀缺性+高毛利构建起来的“护城河”,也足够支撑林园继续持重仓片仔癀的股票了。

除了集中布局的中药和三大病相关投资标的,他也会关注医药领域的新热点,比如近期爆火的新型减肥药GLP-1,林园就表示已亲身使用过,只是目前“解决不了根本的问题”。

按照林园的建仓习惯,也许他会慢慢观察新型减肥药的应用效果,等到有确定的利润空间和市场回报时再开始投资操作。

但最终,不论是酒还是中药还是西药,林园看的绝大多数公司和股票,确实是如他所说的,是和嘴巴相关的那些。

04 写在最后

想想林园每年都会重点研究30家公司的股票,建仓前对所投行业还要先花费数年进行了解,普通投资者就该明白,自己想靠照抄林园等大佬的“作业”就实现投资收益并不可取。

普通投资者只看到了机构投资者少数重仓的股票,却不知道背后用来降低风险的投资组合是什么,买入卖出的价位、具体的操作手法又是什么,最后长期投资要么变成了长期一动不动的投资,要么就变成了看长做短。

林园的长期主义更多体现在,永远相信市场上存在投资机会,过一段时间就会出现好的投资时点,找准逢低吸纳的时机。关键是,并没有因为市场的变化而彻底调整自己的投资风格,也没有试图赚到市场里的每一波行情。

或许,这才是投资者能够穿越牛熊的秘诀:只赚自己真正熟悉了解的那一份钱,对于其他的那些躁动与狂热,选择放弃。