中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-23 20:31:44作者:无忧百科

作者:木清,编辑:小市妹

2023年9月28日,瑞昌国际(全称:瑞昌国际控股有限公司)第2次向港交所提出主板上市申请。上一次是今年3月20日,因为在6个月内未通过港交所聆讯导致申请失效。

这家来自河南洛阳的石油炼制及石化设备制造商,经过多年的发展,在所在行业里取得了不错的市场地位,只不过随着传统炼化行业整体增长承压,瑞昌国际自身又存在极度依赖大客户,现金流吃紧以及欠缴员工社保公积金等问题,致使本次的冲刺结果依然不明朗。

【依赖大客户,业绩大幅波动】

瑞昌国际成立于1994年,扎根河南洛阳已经有近30年,主要是根据石油炼化客户的需求,为其提供定制化如硫回收设备及挥发性有机化合物焚烧设备、催化裂化设备、换热器以及相关的零部件。

多年的发展,也让瑞昌国际在一些细分领域有了相当靠前的排名,如2022年,按不同产品的销售收入统计,在催化裂化设备以及硫回收设备等产品的销售上,排名十分靠前。

▲瑞昌国际不同产品销售的市场排名情况,来源:招股说明书整理

只不过,中国的炼油及石化设备市场极度分散,在近7000亿元的市场总规模中,分布着超过40000家的设备厂商,同时由于产品种类多,每个产品单拎出来的市场规模都不大。2022年,瑞昌国际全年总收入4.19亿元,仅占到总市场规模的0.06%。

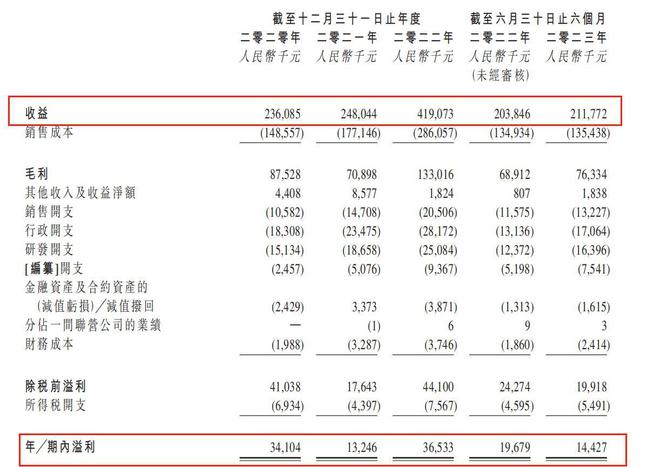

在这种竞争者数不胜数的情况下,想要生存下去,瑞昌国际选择的策略就是抱几个大腿。招股说明书显示,2020-2023年6月底,瑞昌国际的营业总收入分别为2.36亿元、2.48亿元、4.19亿元和2.12亿元。

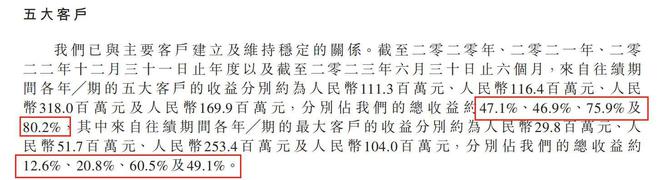

▲瑞昌国际来自五大客户和最大客户的收入占比情况,来源:招股说

其中来自前五大客户的业务收入分别占到了总收入的47.1%、46.9%、75.9%和80.2%。占比逐年提高,同时,来自第一大客户的业务收入在2023年上半年达到了49.1%,占到了半壁江山,收入集中度以及对大客户的依赖程度可见一斑。

同期,虽然瑞昌国际的净利润分别为0.32亿元、0.14亿元、0.35亿元和0.14亿元,但是净利率分别为13.56%、5.65%、8.35%、6.60%,处于波动下滑的状态。

▲瑞昌国际经营业绩情况,来源:招股说明书

究其原因不难看到,除了瑞昌国际逐年增长的各种费用吞噬了利润外,占比超6成的销售成本是吃掉利润率的关键。

作为定制化生产的产品,大部分的原料多是在接到客户订单及性能要求后再去做的市场采购,因此多为量小而种类繁多,并不能提前备货,做好供应链管理,这就导致了瑞昌国际很难把控住原材料成本。除此之外定制化设备所需的人工专业性也更强,人工成本自然就更高。如此下来销售成本便一直居高不下。

可是在激烈的市场竞争中,势单力薄、极度依赖大客户的瑞昌国际却不敢轻易提价,将成本压力转嫁给下游客户,只能默默咽下这苦果。但瑞昌国际依附于大客户带来的问题还远不止如此。

【现金流吃紧,行业增长承压】

作为传统实体生产行业,低周转、低利润率,是普遍现象,这就对公司的现金流提出了很高的要求。然而偏偏,瑞昌国际在现金流方面吃紧严重。

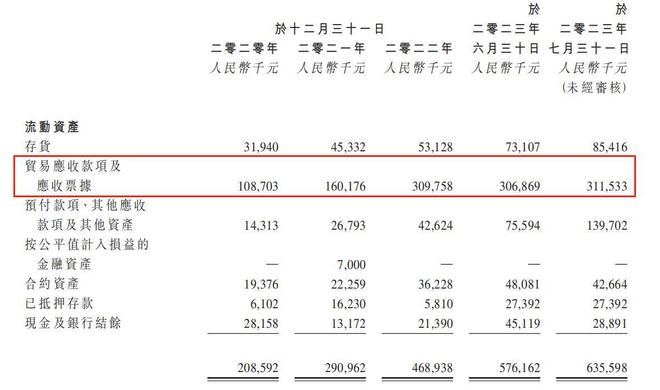

招股说明书显示,2020-2023年6月底,瑞昌国际整体的贸易应收款项分别为:1.09亿元、1.6亿元、3.1亿元和3.07亿,整体增长了182%。而在这其中,分别约有49.6%、48.5%、78.6%和75%的贸易应收款为与前五大客户发生的业务所产生。

▲瑞昌国际贸易应收款情况,来源:招股说明书

而在应收款余额快速增加的同时,应收账款的回收天数也在快速攀升,从2020年的140天,上升至2021年的198天,在2023年上半年更是跃升至264天。整体市场经济承压导致下游回款更慢,下游大客户也薅了瑞昌国际的羊毛,对其资金占用时间变得更长,这不仅加大了瑞昌国际的资金成本,更是增加了其现金流风险。

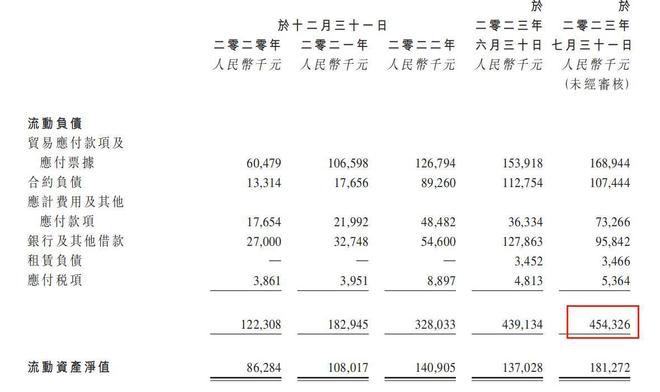

截至2023年6月底,瑞昌国际流动负债达到4.54亿元,而其中贸易应付账款及应付票据以及银行及其他借款合计高达2.82亿元,占流动负债的比例为64%,与此同时,瑞昌国际还有一年内到期的银行借款1.28亿元。以上这些都是短期内需要现金支付的负债。

▲瑞昌国际流动负债情况,来源:招股说明书

同时2020-2023年6月底,瑞昌国际经营性现金合计净流出3677.7万元,而目前账上现金及等价物仅4511.9万元,造血功能的缺失叠加短期内需要大额资金外付,瑞昌国际的现金流压力可想而知。

屋漏偏逢连夜雨,瑞昌国际深度依赖的石油炼化行业,其增长承压也十分明显。近年来我国炼油能力的增速已降至3%以下,同时炼化指标批复难度逐年增加,大型炼化公司纷纷转向市场缺口大,环境污染容量高的新兴市场国家进行布局。

中国石油和化学工业联合会会长李寿生讲到,当前能源体系和发展模式正处在由传统化石能源主导向非化石能源主导转型的进程中,能源变革新形势和“双碳”目标使得炼化行业迎接挑战。

在新能源渗透率逐渐提升的今天,传统炼化行业的市场空间正在受到不停挤压。炼化行业承压,那瑞昌国际这等炼化设备企业也无法幸免。

而瑞昌国际在经营过程中的不合规行为,或将对其上市审查产生非常直接的负面影响。

【近年大额分红,却又频现不合规】

目前,瑞昌国际由陆氏家族所掌控,陆晓静与陆波姐弟俩共同负责公司的运营及管理,同时,董事会中还有两名高管为陆氏家族亲属。姐弟俩合计持有瑞昌国际90.54%股权,牢牢掌控着公司的所有权和经营权。

▲控股股东股权情况,来源:招股说明书

在2020年和2021年,瑞昌国际分红1933.1万元、2703.2万元。按股比计算,有大约4197.7万元进入到了陆氏家族口袋中,而瑞昌国际目前并未有明确完备的分红政策,是否分、何时分,分多少均由董事酌情决定,此举对小股东确实不太友好。

可是,能够分出4000多万红利的瑞昌国际却一直在欠缴员工的社保和公积金。2020-2023年6月底,瑞昌国际欠缴的社会保险及住房公积金的金额分别约为150万元、330万元、320万元和270万元。

对此,瑞昌国际的解释是,不合规事件主要由于负责处理的职工并未充分理解相关中国法律及法规,在遇到重大决策时,职工并无专业意见提供。合规问题无小事,成立近30年,如此基本的问题,还未能处理好,瑞昌国际的合规性建设还有很长的路要走。

而目前港股可比上市公司华商能源(00206.HK)仅有0.56的市净率,由此看来,就算通过了聆讯,瑞昌国际目前2.55亿元的净资产,其上市估值可能也不到2亿元,不知届时控股股东是否能够接受。

综合来看,瑞昌国际就是一个中规中矩的实体公司,所处行业也很难有让人眼前一亮的好故事,如何逐步提升业务中的话语权,成为后续发展的关键。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。