中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-23 20:31:46作者:无忧百科

恼人的电视广告,恐怕已经进入了倒计时。

自2013年乐视发布第一台互联网电视以来,电视行业生态被重构。一直到今天,虽然众多消费者享受到了这种“重构”带来的低价体验,但也发现使用过程中需要支付更多费用,忍受日益延长的广告,还有越来越复杂的遥控器。

2023年8月开始,国家广电总局联合相关部门再次对相关问题着手整治,且力度和方式都较2019年那轮更为严格、明确,还强调了“治得住、不反弹”。

对许多叫苦不迭的消费者来说,这无疑是喜事一件,但在这一套组合拳背后,电视厂商、电视台甚至消费者可能需要付出什么样的代价?行业多方又将面临什么样的格局变化?

这次有什么不一样?

电视广告的整治,并不是新鲜事。2019年,江苏省消费者权益保护委员会,曾经就电视广告相关问题约谈了市场保有率最高的7家电视厂商,打响了当时的“电视开机广告大战”。

经过多次交涉,消费者获得了“跳过开机广告”的权益,行业内还在2020年出台了《智能电视开机广告技术规范》,明确了开机广告不得超过30秒、电视厂商必须配备可一键跳过的选项等要求,且该规范于当年5月开始实施。

可惜上述规范只是行业内部指定的团体标准,并不具备强制力,对行业内众多企业来说约束力也相当有限,这一轮整治过后不久,广告重回视野,其他诸如“套娃式收费”在内的问题也继续发酵。

那么2023年8月开始的新一轮整治,区别在哪里?

分析师认为,这一次整顿显示出有关方面更大的决心,是“铁了心要治”,包括从8月份开始更高的公开发言频率、更具体的整改方向、更大的力度,以及更明确的整改期限,都与上次有所不同。

具体来说,2023年8月21日,国家广播电视总局联合工业和信息化部、国家市场监管总局、中央广播电视总台、中国消费者协会等有关单位,召开了治理电视“套娃”收费和操作复杂工作动员部署会,前不久又召开了相关的新闻发布会,针对“收费包多、收费主体多、收费不透明”一系列问题给出了三个阶段的整治方案。

其中,今年年内先要逐步实现收费包压减40%的目标,明年上半年规范电视运营和收费模式,明年年底健全有线电视、IPTV(交互式网络电视)、OTT(基于互联网而非运营商的网络电视)三大业务体系长效管理机制,还强调了针对“套娃式收费”要能够“治得住、不反弹”的关键。

收费问题之外,消费者从电视中接收的是什么内容,也成为广电总局此次关注的一个重点。

9月28日,国新办举行“权威部门话开局”系列主题新闻发布会,会上内容显示,到今年年底全国将有80%的有线电视用户、85%的IPTV用户可以实现开机就看电视直播频道。

具体来说,广电总局副局长朱咏雷表示,正在试点对有线电视和IPTV机顶盒的软件进行升级,让大家打开电视机就能看到电视直播频道,且电视直播频道的窗口需要放在交互页面的突出位置。

这里所谓的“电视直播频道”指的就是包括中央电视台一系列频道以及浙江卫视、湖南卫视等地方卫视,区别于互联网电视及爱奇艺、腾讯视频等长视频平台提供的内容。

从效果来看,中国广电消息显示,歌华有线于2023年10月8日完成了具备升级条件的510万机顶盒设备的改造,本月20日将对不具备升级条件的40余万台老旧设备升级部署。在完成改造后,用户点亮电视机即可进入直播页面。

在这背后,1993年成立、2001年上市的歌华有线,是国内第一家有线网络上市公司,歌华有线主要业务是负责北京市广播电视网络的开发、经营管理和维护,以及广播电视节目的收转传送等业务。在此次电视广告整治过程中也走在前面。

除此之外,针对市界的咨询,小米、TCL、海信和创维电视的客服均表示,各自品牌的电视开机广告已经“按照法律法规和行业规范的要求进行了优化”,可以一键关闭,也可以向客服人员提供MAC/序列号/ID后,在后台彻底取消广告。

至于“套娃式收费问题”方面,广电总局已经确定了北京歌华有线、山东省网、上海移动、广东电信、吉林联通以及小米电视和海信电视作为7家试点单位,其中歌华有线已将14个收费包压减到5个,广东电信IPTV则将原有的10个影视类收费包压减至1个,新出厂的小米电视、海信电视不再预装APK(安卓安装包)。

2022年广电相关报告显示,全国广播电视行业实际创收1.07万亿元,其中广告收入就达到3342.32亿元,占比在33%左右,而开机广告是其中相当重要的一部分。

如今开机广告消失、会员收费减少的局面背后,不同利益相关方之间也即将迎来格局的改变。

电视广告的前世今生

电视广告并不是新鲜事——1979年大年初一,上海电视台播出了国内第一条电视广告,长达1分30秒,接着就是时长10秒的画面,显示“上海电视台即日起受理广告业务”,漫长的中国电视广告历史就此开启。

直到21世纪初,人们早已习惯于电视节目之间穿插播放的广告,但可以在看到广告时立刻切换到其他频道。

改变出现在2013年,乐视电视的上市颠覆了当时的行业生态——其一边将电视价格降至硬件成本以下,以迅速打开市场,另一边通过会员费收入等获得持续的收益补偿。

以乐视、小米为代表的互联网电视厂商异军突起——乐视高层曾透露,乐视TV在开机广告这一块的收益就能达到180万元/天,乐视整体收入更是从2013年的23.61亿元大幅增至2016年最高时的219.87亿元,其中四成以上都是广告和付费业务收入,采取类似模式小米从2013年开始进入电视行业,到2019年已成国内出货量第一的存在。

家电行业分析师刘步尘表示,包括TCL、海信、创维在内的传统电视厂商,不管是主动还是被动,基本都在2018年左右加入了这种“硬件不赚钱或只赚小钱,另靠广告和会员收入赚钱”的模式。

和曾经靠硬件赚钱的传统模式相比,消费者花低价购买电视时虽然体会了短暂的愉悦,但在后续使用过程中需要通过付费才能成为会员、跳过广告,看更多长视频平台提供的内容,从消费方式角度来看类似于一种“先甜后苦”的体验。

更不要说行业变化过程中,相比传统有线电视,现在的遥控器越来越多,操作方式也越来越复杂,对许多消费者来说都并不友好,尤其是对电子产品学习能力更弱的老年人。

那么消费者花钱不讨好,电视厂商靠新模式赚到钱了吗?

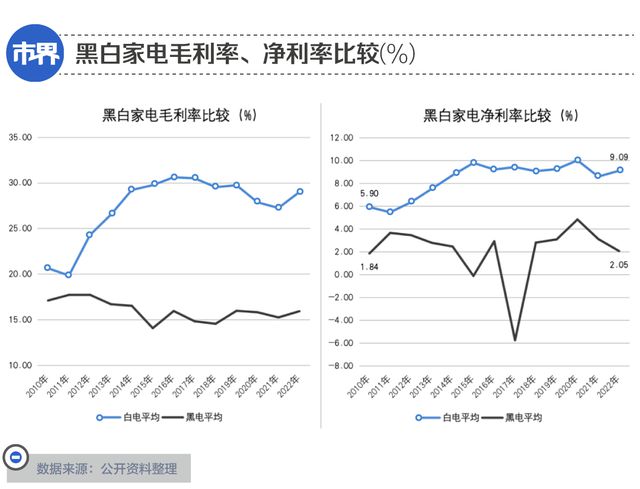

如果对比A股三家传统电视厂商(海信、TCL和创维)和三家白电厂商(美的、格力、海尔)的盈利能力,会发现二者从2012年左右开始走出不同的趋势——前者跌宕向下,后者整体向上。2022年三家电视厂商和三家白电厂商的毛利率和净利率均值分别相差了约13个百分点和7个百分点。

如果更具象一点,2012年三家白电厂商平均净利润是电视厂商的3.69倍,2022年格力电器和美的集团的净利润分别为245.07亿元和295.54亿元,但主营电视业务的海信视像、创维集团和TCL电子,净利润只在4.47亿元到8.27亿元之间,相差整整六十多倍。

在这背后,白电厂商能够保持较高的盈利能力,一方面得益于过去十余年的消费升级,另一方面是因为白电行业没有出现类似乐视这样的“搅局者”,也没有出现逐渐代替电视信息功能和娱乐功能的手机。

电视行业整体格局变化的同时,也要看到利益层面的变化——即原有的以有线电视频道为主要播放内容,各大电视台收取广告费用的模式,转变成了以爱优腾为代表的视频平台提供更多播放内容,电视厂商和视频平台则成为更多广告主青睐的投放标的。

即便是前述的A股上市公司歌华有线,作为国内第一家有线网络上市公司,在IPTV、OTT和网络视频的冲击下,收入也从2019年的27.59亿元降至2022年的24.42亿元,2023年上半年还出现了20多年来首次亏损。

10年时间,曾经的“始作俑者”贾跃亭早就不再是乐视的老板,被颠覆的生态却延续了下来。

广告消失后

按照既有的整改方案,开机广告消失之后,还要将电视里层层嵌套的收费包数量减少40%,在此基础上降低、规范各种会员收费。

这意味着在现有利益格局下,收取可观广告费的电视厂商和长视频平台,将面临一定的影响。尤其对于电视厂商来说,最直观的改变可能就是涨价。

家电行业分析师刘步尘向市界表示,这一系列整治之后,广告收入减少,电视涨价将成为一个大概率事件,“但严格来说并不是涨价,只是让价格恢复到常态”。

对于电视厂商来说,不管是取消开机广告还是减少会员收费都并不是难事,关键是在这之后,如何让消费者接受涨价?

2019年江苏省消保委对智能电视开机广告的系列调查和整改之后,就有声音认为,电视厂商很可能以涨价进行应对,只是相关整治效果很快反弹,涨价的那一天还没有到来。

刘步尘认为,电视厂商大概率不会针对同一个型号的产品进行明显的涨价,而可能将某个型号的产品进行一定的“改头换面”后,以新型号推向市场,并标出更高的价格,但最终效果其实还是涨价。

那么从消费者的角度来看,如何看待可能出现的电视涨价?分析师刘步尘认为可以提供一个思路,即每个产品都有一个购买价格和一个使用价格,往往购买价格越高,使用价格就越低。比如能效等级越高的空调往往购买价格越高,但也越省电,后续使用价格就比较低。如果接下来电视价格更高,对应的大概率也将是经过整治后整体下降的会员费和更少的广告。

洛图科技(RUNTO)数据显示,2023年第一季度,65寸电视已经成为中国电视市场内的第一大热销尺寸。国产65寸电视目前价格大约在2000元到3500元不等,索尼电视约7000元,但10年前国产65寸电视价格至少是目前的2倍左右,索尼65寸电视售价则超过2万元。

作为比较,2010年的iPhone4发售价格为4999元,但13年时间过去,iPhone15即便是标准版发售价格也上涨了20%至5999元。

值得关注的是,此次整治还包括一个被许多人忽略的要点,就是要在今年年底前,让全国80%的有线电视用户、85%的IPTV用户可以实现开机就看电视直播频道。

而即便更多观众在渠道引导下回到有线电视频道,现有的有线电视频道节目质量能否留住观众,又是另一个问题。

曾就职于传统电视台的小余告诉市界,视频平台兴起之后对电视台的人才冲击是比较明显的,相比于更讲究内容安全性的电视台,视频平台对内容创新的要求较高,而且待遇上也比较丰厚,大约10年前一度广纳了一批电视台出来的优秀人才。

人才流失问题出现后,电视台的优质内容开始变少,收视率和广告营收也都有所下滑,比较典型的是爱奇艺的奇葩说,成为当时第一个广告赞助高于电视台的网络综艺节目。许多影视公司制作的电视剧,首选播放渠道也从曾经的电视台,慢慢转向了影响力日益提高的视频平台,“独播剧”在今天早已相当常见。

兜兜转转,回溯2013年以来互联网电视的诞生、2019年以来电视广告的两轮整治,行业似乎经历了一个轮回。

如今开机广告大概率进入了倒计时,后续关于内容和会员的整体收费也可能有所缩减,但人们也可能需要重新接受涨价的电视。

至于有线电视频道能否借此机会找回曾经的影响力,还需要取决于相关方的人才流动和内容质量能否跟上时代的节奏。

作者 | 林夏淅

编辑 | 刘肖迎

运营 | 刘 珊