茅台大消息,沸腾了!

2023-11-01

更新时间:2023-11-01 10:35:08作者:无忧百科

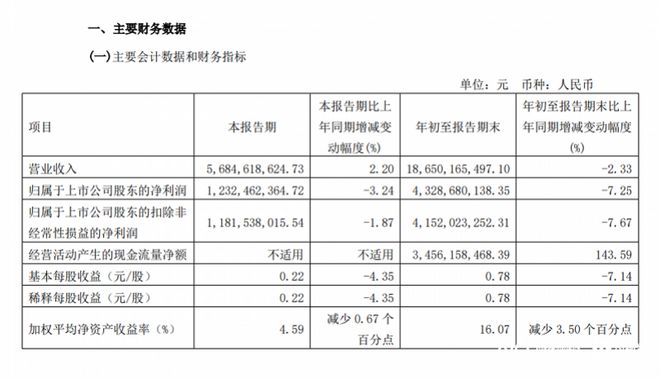

10月30日晚间,调味品行业龙头海天味业发布2023第三季度业绩报告。

财报显示,2023年第三季度海天味业实现营收56.846亿元,同比增长2.2%;归母净利润为12.32亿元,同比下滑3.24%。前三季度,海天味业实现营收186.5亿元,同比下滑2.33%;归母净利润为43.28亿元,同比下滑7.25%。

营收下跌态势有所扭转

主营产品营收一反常态有所下滑

经销商减少量为增加量的近两倍

对比上半年的业绩而言,2023年第三季度中,海天味业的营收终于扭转了前两季度持续下跌的态势,且其归母净利润的同比下滑幅度也有所收窄,同比下滑幅度由第一第二季度的-6.39%和-11.54%收窄至-3.24%。

从主营业务产品来看,前三季度,海天味业的酱油、调味酱、蚝油以及其他的产品分项分别营收96.26亿元、18.66亿元、32.21亿元、26.4亿元,分别同比变动-7.47%、-5.67%、0.34%以及19.85%。

可以看出,前三季度,海天味业的各品类产品都出现了不同幅度的下滑,即使是没有出现同比下滑现象的蚝油产品业务,其同比上升幅度也微乎其微。

反观海天味业往年的前三季度业绩报告,2018年-2022年期间,海天味业的各品类产品几乎都呈现上升态势,其主营的酱油产品的营收由2018年前三季度的76.28亿元升至2022年前三季度的104.03亿元,增长幅度约达到36.4%。而在其余产品品类中,唯一有所下滑的为2022年第三季度的调味酱产品品类,同比下滑幅度也仅为1.49%。

销售渠道方面,本报告期内,线上线下渠道的降幅也有所收窄,其主要的线下销售渠道收入占前三季度总收入的95.96%,同比下滑2.19%,线上渠道收入占比为4.04%,同比下滑8.74%。相比于今年上半年,线上线下销售渠道的占比相差不大,线上渠道略有提升,而相对应的线下渠道略有降低,变动幅度仅为0.16%。

从销售区域来看,前三季度中,仅西部地区的同比营收有所增长,实现营收23.15亿元,同比增长3.75%,而其余区域都有不同程度的同比下滑现象。而经销商方面,报告期内,海天味业的经销商数量为6775家,新增经销商数量为608家,而减少数量达到了1005家,几乎是新增经销商数量的2倍,其中减少数量最多的地区为北部区域,经销商数量为1993家,减少数量为285家。

对于前三季度的业绩表现,海天味业并未在本次业绩报告中有所解释,但在此前的半年报业绩说明会上,海天味业曾表示,尽管各行各业生产经营的外部环境开始逐步走向全面正常化,餐饮行业的复苏为调味品行业的发展注入了新的活力。但公司仍然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。原材料等各项成本依然处于高位,但是价格走势向下,一定程度上缓解了成本压力。

海天味业董事会秘书针对业绩问题也表示,公司业绩受多方面因素影响,一方面,市场大环境、消费需求等仍在快速变化之中,回归到平稳有序状态仍需一定周期;另一方面,今年以来公司着力调节经销商库存水平,确保市场整体的健康发展。

根据上述海天味业此前对于业绩表现的回应,再结合第三季度的表现,可以看出,就目前而言,海天味业似乎印证了此前的回应中所提到的“回归到平稳有序状态仍需一定周期”的说法。但相对应地,净利润方面的持续同比下滑以及经销商数量的减少,也是海天味业当下仍然需要面对和考虑的问题。

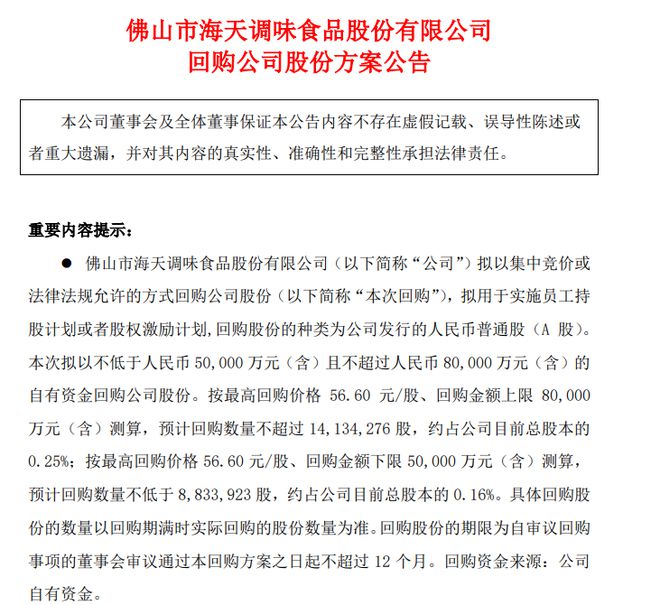

股票回购方案落定

行业经营第一“宝座”被夺

海天味业不再“坐以待毙”?

同时,就在海天味业发布第三季度的业绩报告的当天,海天味业还发布了回购公司股份方案公告。据该公告称,海天味业拟以集中竞价或法律法规允许的方式回购公司股份,拟用于实施员工持股计划或者股权激励计划,回购股份的种类为公司发行的人民币普通股(A 股)。本次拟以不低于人民币5亿元(含)且不超过人民币8亿元(含)的自有资金回购公司股份。按最高回购价格56.60元/股、回购金额上限8亿元(含)测算,预计回购数量不超过1413.43万股,约占公司目前总股本的 0.25%;按最高回购价格56.60 元/股、回购金额下限5亿元(含)测算,预计回购数量不低于883.39万股,约占公司目前总股本的0.16%。

值得注意的是,此次发布的回购公司股份方案公告,正是此前海天味业董事长庞康在10月16日,海天味业股价暴跌近8%后的提议。同时,根据海天味业披露的公告内容,此次回购案也是海天味业自2018年以来,再度发布的股份回购方案。

而实际上,从2021年年初开始,海天味业的股价曾一度达到126.2元/股,然而也正是从彼时开始,海天味业的股价接连下跌,时至今日,其市值蒸发近5000亿元。

而此次,海天味业在股价大跌的节点上,选择了股份回购,虽然方案的资金额也正如公告内所表述的一般,总计约占公司总股本的0.41%,对于市值目前仍有近2000亿元的海天味业而言,并不能回购多少股本,且回购的股本还将用于员工持股计划或者股权激励,因此对于股价而言也并不会有过多的影响。但此番行为却似乎放出了一个全新的讯号:海天味业对于自身股价的走势或许将不再“坐以待毙”。

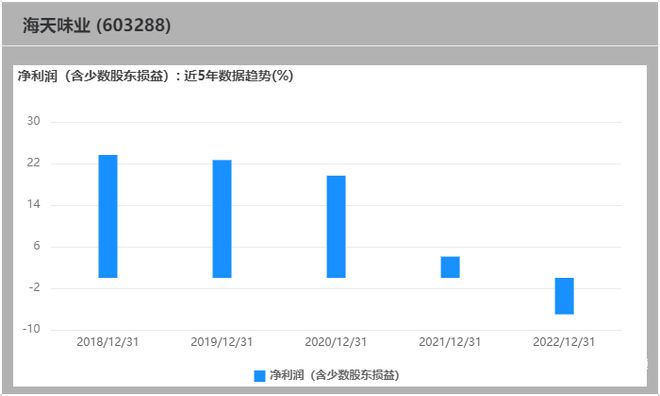

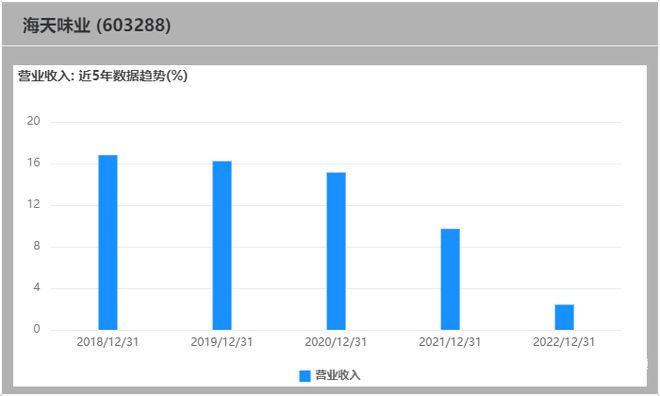

从另一方面来说,海天味业的股价大跌也与业绩表现脱不开干系。南都湾财社记者通过海天味业往年的财报发现,近五年内,海天味业的营收和利润虽然持续上涨(利润除2022年外),但其增速呈现下滑趋势,截至2022年其利润出现负增长的现象。2018-2022年期间,海天味业的营收同比增长率分别为16.8%、16.22%、15.13%、9.71%、2.42%;净利润增长率分别为23.65%、22.66%、19.66%、4.09%、-7.02%。可以看出,营收和利润方面,海天味业在近五年内似乎呈现出后劲不足的态势。

并且,今年上半年,海天味业的营收为129.655亿元,同比下滑4.19%;归母净利润为30.96亿元,同比下滑8.76%,其上半年业绩不仅延续了一季度的营收利润双降的表现,同时这也是海天味业自上市以来,首次在半年度报告中出现营收和净利润双降的情况。

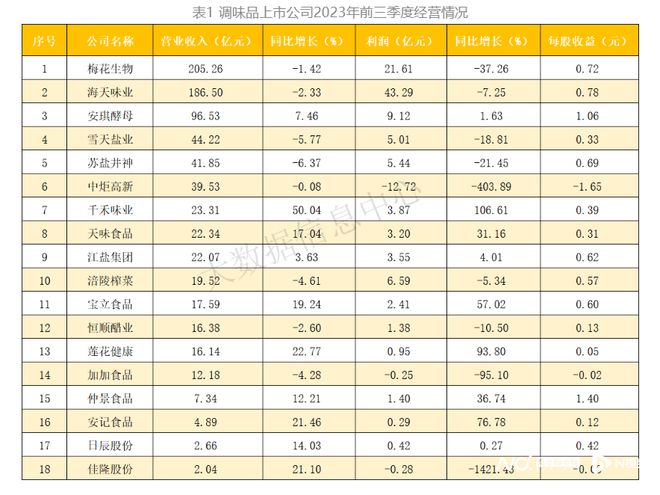

而此次海天味业第三季度的业绩表现,相较于上半年而言虽有所扭转,但根据中国调味品协会大数据信息中心的数据,2023年调味品行业18家上市公司中,海天味业从去年同期的经营情况第一名滑落至今年的第二名,被梅花生物所取代。

相比较之下,以酱油为主营产品的千禾味业和中炬高新旗下的美味鲜在前三季度中都有着不俗的表现。

前者千禾味业在前三季度中实现营业收入23.31亿元,同比增长50.04%,实现归属于上市公司股东的净利润3.87亿元,同比增幅为106.61%,其营收增长和利润同比增长均位列第一,且在统计的8家上市公司中,千禾味业经销商增长比例最高,达到37.35%。

而后者中炬高新虽然受到合同纠纷案、内斗事件、房地产业务等一系列事件的影响,整体业绩有所下滑,但其旗下主攻调味品的美味鲜的业绩依旧稳定发挥。前三季度美味鲜实现营业收入37.90亿元,同比增加1.53亿元,增幅为4.21%;实现归属母公司净利润4.74亿元,同比增加 9203.13万元,增幅24.06%,并且其业绩和利润的增长主要得益于酱油产品增长,前三季度,美味鲜的酱油产品营收为23.551亿元,同比增长6.47%。

因此,海天味业在自身业绩增速放缓,甚至在今年出现下滑的情况下,同行们的悄然持续发力,在某种程度上也对海天味业的业绩造成了一定的冲击。而相对应地,正如上面所述,海天味业也并不是在“坐以待毙”。

多元化布局在细分赛道发力

“其他”类别产品增幅稳定或成新“顶梁柱”

跨界产品是“跨界”还是“玩票”?

为寻求业绩的增长,海天味业称,目前公司有序推进全国化产能布局,公司整体产能利用率保持在较高水平。高明海天扩建项目预计总产能220万吨,南宁海天项目预计总产能95万吨。目前上述项目均在稳步推进中,公司将根据市场情况有计划地释放产能。

除此之外,酱油市场本身作为集中度较低的行业,即使海天味业作为国内酱油的龙头也曾在今年表示,外部销售环境发生了巨大变化,越来越碎片化的需求,对公司过往积累的优势是一个挑战,因此公司需要应时而变,应势而变,应市而变,加快在产品、渠道、终端建设等方面全面变革,推动员工、销售人员、经销商一同转变思想,争夺市场机会,通过切实有效的变革,重新获得新优势,从而进一步强化市场竞争力。产品方面,随着市场渠道和竞争的加剧,虽然酱油、蚝油等核心品类依然保持领先,但是明显感受到市场在细分,竞争在加剧,公司正在品种、口味、规格等细分赛道上发力。

因此,在近年来,海天味业也在朝着多元化进行发展布局,开始涉猎不同领域产品。以此次前三季度的业绩报告为例,从产品类别来看,其主营的酱油、调味酱以及蚝油都呈现同比下滑或增长幅度极小的现象。

但其中,“其他”类别的产品的同比变动则出现了较为明显的增长,由2022年前三季度的22.03亿元增长至报告期内的26.4亿元,同比增长19.85%。而且根据往年的财报,从2021年开始,海天味业就开始在财报中的类别分类项中增加了“其他”类别,且每年都呈现较为明显的增长幅度。而在这“其他”类别中,就包括了诸如料酒、醋、鸡精、米面在内至少数十种单品。

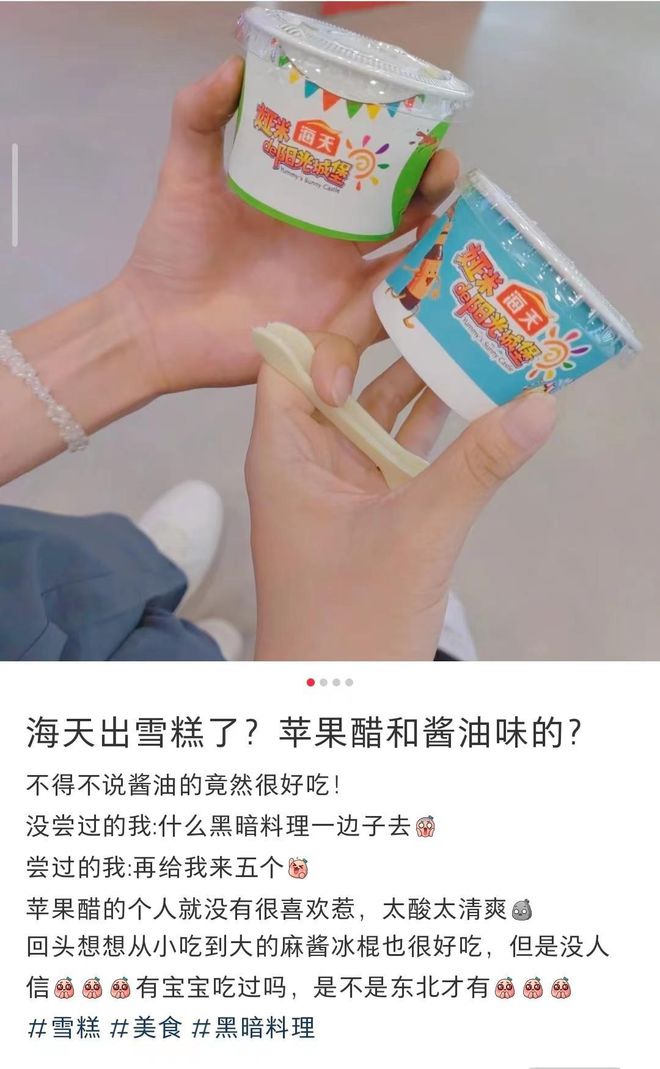

此外,海天味业也开始在其他赛道进行跨界布局,例如今年7月,为了拉近与年轻消费群体之间的距离,海天味业推出了一款以酱油坛子为造型、主打“有鲜味的”冰淇淋产品,并在广州、长沙、上海以及成都多地举行线下活动,吸引了消费者参与其中,彼时在社交媒体上也引起了不小的关注。

此外,南都·湾财社记者发现,该次海天味业的跨界产品也并非首次,据海天味业官方微博显示,其最早就已在2021年提出了“海天冰淇淋”的说法。同时在去年,也推出了苹果醋味和酱油味的雪糕,但彼时并没有进行大范围宣传。

然而,对于海天味业这一类以自身主打产品为载体的跨界产品,有专家也指出其有存在玩票行为的嫌疑。中国食品产业分析师朱丹蓬表示,目前各行各业都在为了拥抱、讨好、满足新生代而进行产品跨界,而酱油类品牌整体而言与新生代之间的嫁接与关联较为牵强。

并且朱丹蓬还认为,很多企业在做产品跨界时,首先要考虑产品系列的问题,而不是说以玩票性质做跨界产品,应该保持一种长期主义的体制去进行发展跨界产品。

上海至汇战略营销咨询机构首席顾问张戟表示,此类跨界产品大多都是玩票性质,主要是以制造话题增加注意力的宣传方式,而调味品行业在冰淇淋跨界产品中也不太具备优势,因此对于经营方面不会有实质性的影响。

故此,在当下业绩受到阻碍,股价略显低迷的海天味业,在三季度状态略有些“好转”的情况下,能否继续保持势头直至四季度,且在多元化赛道上找到新的突破口,以及如何让投资者对自身继续保持信心等问题仍有待观察。

采写:南都·湾财社记者 邱康正