中小券商管理层密集变动背后:搞价格战不如“非同质化”竞争

2023-11-16

更新时间:2023-11-16 17:10:18作者:无忧百科

文|范亮 黄绎达

编辑|黄绎达 郑怀舟

京东这次走了一个漂亮的反转剧本。

早前各大卖方机构对京东的三季度业绩预测均不太乐观,盈利预期被一再下调,公司的市盈率也一度回落至12倍的黄金水平。不过,11月15日晚当京东的三季报正式揭露后,着实给了市场一个惊喜。

从公司整体的业绩情况来看,京东三季度的营收为2477亿元人民币,同比增长1.7%;Non-GAAP归母净利润为106亿,同比增长约5.5%。不仅收入和利润表现均超过彭博一致预期,而且Non-GAAP归母净利润还刷新了历史单季度最高水平。

当然,要从同比增长幅度来看,能看到消费淡季对公司的影响,但市场最看中的往往是财报里一些细微的边际变化,这些细微的边际向好很可能是某一方面未来趋势的起点,故而会对公司的估值水平起到积极的提振作用。

二级市场方面,受Q3财报利好驱动,京东美股11月15日收盘单日暴涨7%,盘中涨幅一度甚至超9%。

图:11月15日京东美股分时走势;资料来源:wind,36氪

那么,京东的这份财报还有哪些细节披露呢?

01 财报综述

京东在2023年三季度实现营业收入2477亿元,同比增长1.7%。长期来看,京东收入增长放缓主要是受到了消费大盘结构性疲软的拖累,同时也包含季节性因素,而且市场已提前预期到了这一趋势,彭博将本季度京东的一致预期收入环比调低至2469亿元,而实际上京东的本季收入还小幅超市场预期。

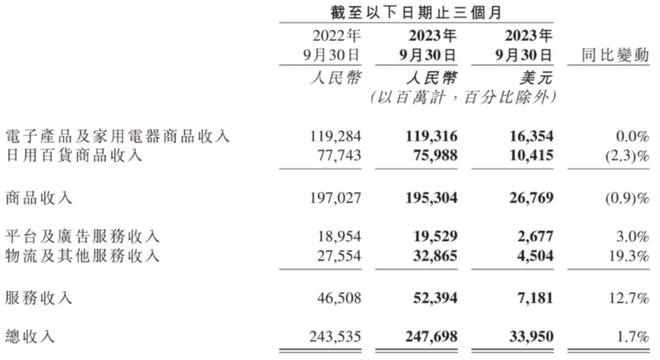

收入结构方面,从业务类型的维度出发,京东的收入可分为商品收入(1p)与服务收入(3p)。京东本季度的商品收入录得1953亿元,同比减少0.9%;同期实现服务收入524亿元,同比增长12.7%。

再从业务板块来看京东的收入结构,京东零售、京东物流、达达和新业务这四大业务板块是京东收入的主要来源。其中,京东零售在23Q3实现收入2121亿元,收入占比81%;京东物流同期收入417亿元,收入占比16%;达达同期收入29亿元,收入占比1%;新业务同期收入38亿元,收入占比约2%。

从长期趋势来看,零售业务的支柱地位未变,收入结构也因此总体保持稳定。本季度内,京东业务结构边际上的一大亮点,是零售业务在销售淡季保持了一定韧性的同时,物流业务在基数升高的背景下依然保持了两位数的同比增长与环比正增长,其收入占比亦有小幅提升。

图:京东营业收入情况与收入结构;资料来源:wind,公司财报,36氪

成本方面,京东在23Q3的营业成本为2089亿元,同比微增0.78%,环比大幅减少了15%。费用方面,本季度京东的费用支出合计295亿元,同比增长2.79%,环比则大幅减少了14%,同期费用率为12%,环比基本持平。

费用结构方面,同期履约开支(采购、仓储、配送、客户服务及支付处理开支)为152亿元,同比增长6.1%;营销费用支出了80亿元,同比增长3.1%;研发费用支出38亿元,同比减少7.8%;一般及行政开支25亿元,同比减少5.6%。

图:京东成本与费用支出情况;资料来源:wind,公司财报,36氪

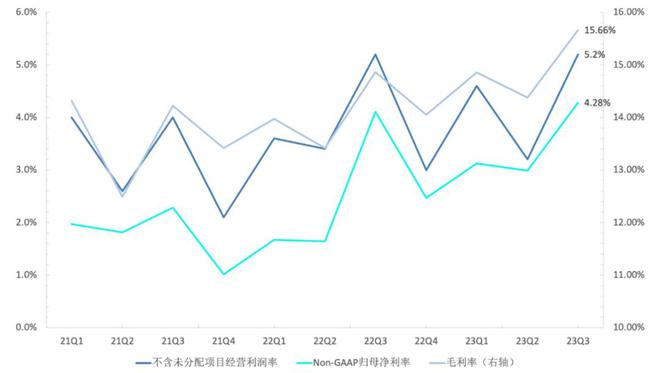

利润方面,23Q3京东实现毛利润388亿元,小幅超市场预期,同期毛利率为15.7%。毛利率较上一季度小幅提升1pct,一方面是1p转3p持续收到了正反馈,随着3p模式收入占比的提升,公司整体的盈利能力也出现了小幅改善;另一方面则说明补贴对京东的利润并未产生明显的影响。

京东在本季度实现经营利润93亿元,同比增长6.6%;同期实现Non-GAAP经调整的归属股东净利润106亿元,同比增长5.9%,Non-GAAP归母净利率4.3%,在利润增长远超市场预期的同时,Non-GAAP归母净利润还刷新了历史新高。

图:京东的利润情况;资料来源:wind、公司财报、36氪

总的来看,收入端在受到了大盘结构性疲软叠加消费淡季的影响后,京东的利润与增长情况均远超市场预期。一方面,业务结构调整与合理的降本增效共同起到了关键作用,我们可以看到履约与营销费用在本季都有不同程度的增长,说明公司在展业上并非束手束脚;另一方面,利润超预期也进一步打消了补贴影响盈利能力的担心。

展望Q4,随着传统消费旺季的来临,叠加经济的持续复苏,京东Q4的业绩增长通常相对确定。从Q3呈现出的一些边际变化来看,零售业务的增长动能恢复程度、物流业务对整体的业绩边际影响、1p转3p的业务结构调整都是影响京东未来业绩的关键。

财报要点解读京东零售:1P超预期,3P还未发力

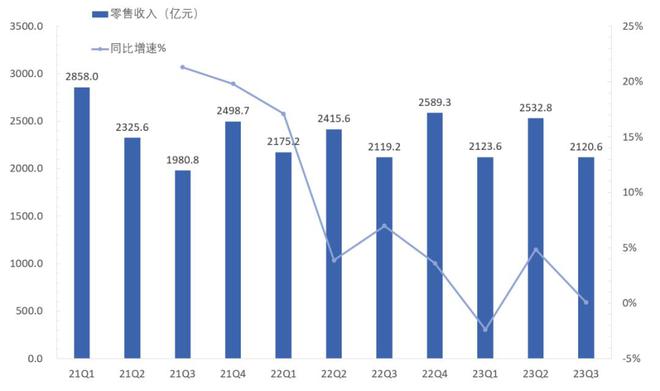

今年Q3京东零售累计实现营业收入2120.59亿元,实现营业利润110亿元,同比均是持平状态。

图:京东零售收入情况;资料来源:公司公告,36氪整理

从收入的细分项来看,京东零售的收入与公司财报中披露的商品收入(1P)、平台及广告服务收入(3P)基本吻合,因此,我们也可以通过这两项收入的变动情况来分析京东零售结构性的变化。

1P收入方面,京东在Q3累计实现营收1953.04亿元,同比下降0.9%,其中电子产品及家用电器销售基本持平,日用百货则下降2.3%。

京东在电子产品及家用电器领域还是展示出了一贯的统治力,要知道在空调等核心电器在二季度提前透支需求+苹果与华为手机在三季度并未开始放量的背景下,消费电子与家电行业大盘还是呈现出比较大的压力。

根据国家统计局数据,今年三季度家用电器及音响+通讯设备两项合计社零同比下降幅度达到2.56%。在此背景下,京东相关品类的营收能够与去年同期保持一致,已经相当不易。

图:家用电器及音响+通讯设备社零季度增速;资料来源:Wind、36氪整理

日用百货方面,社零数据同比是正增长,而京东则是负增长。其中缘由我们也在此前的财报分析中指出过:去年受疫情影响,居民生活用品消费主要以线上为主,因此京东日用品业务实际上是受益状态,而今年线下渠道恢复后,受去年线上销售高基数的影响,京东日用品业务不可避免会受到影响,不过这将会在明年有所缓解。

图:京东收入结构;资料来源:公司公告,36氪整理

另外,京东1P商品收入出现下滑,实际上可能也与公司发力3P业务有关。

在今年1P与3P业务实现流量平权后,京东也为入驻商家提供了较多的优惠政策,如“春晓计划”升级了20项商家扶持举措,取消了此前90天的“0元试运营”期限,部分商家“0元试运营”时间无限延长,另一方面,针对个人及个体户商家,京东还将技术服务费率低至零的类目扩展至98%。京东披露,这一系列举措带动三方商家整体数量在三季度保持同比三位数增长。

与此相对,京东为了提高自营业务的竞争力,并对冲3P业务造成的影响,在8月底京东自营宣布PLUS会员享受不限次数的全年免邮服务,普通用户从“99元免邮”升级到“59元免邮”的举措。

不过,3P业务尽管在运营端的数据表现非常亮眼,但目前在财务端的影响依然还在边际层面。今年Q3,京东的平台及广告服务收入为195.29亿元,同比增速为3%,这个增速水平一方面反映了消费淡季的影响,更主要原因还是前文提到的,京东升级对第三方商家的优惠措施所致。

可见京东目前对3P业务还是潜心培育的状态,并未在财务转化方面提出过高的要求。因此,对京东的3P业务,也应该给予更高的容忍度,耐心等待收获期的到来。

京东物流:规模效应跑起来了

今年Q3,京东物流累计实现营业收入416.63亿元,同比增长16.5%。

从客户结构来看,京东物流来自京东以外的营收为298.36亿元,同比增长近20%,在物流业务营收中的占比也突破70%。其中,有部分收入增长来源于去年7月1日至26日德邦物流还并未入表的贡献。

此外,京东物流来自京东的营收则为118.26亿元,同比增长8%。不难发现,这个增速水平超过京东自营商品收入的增速,这也与京东自营降低包邮门槛的举措相吻合,毕竟更低的包邮门槛对物流业务而言就意味着更高的订单量。

图:京东物流收入情况;资料来源:公司公告、36氪整理

值得关注的是,京东物流今年三季度的毛利率为7.9%,比去年同期增长0.5个百分点,非国际准则净利润则为8.4亿元,同比增长88%。

整体来看,京东物流利润水平的上升来自两方面的贡献,一是物流建设开支进度相对放缓,开始注重精细化运营(京东物流Q2非流动资产规模较22年底有所下降);二是订单数不断上升,规模效应开始发挥威力。我们预计,在全年运单量最高的四季度,京东物流将会迎来历史最高的毛利率水平。

目前来看,京东基础设施逐渐完善-订单量上升-单位订单成本下降的规模效应正在形成,这也许是京东自营敢于下调包邮门槛的底气所在。

我们认为,在京东物流业务利润水平大幅上升,零售业务仍受到宏观因素压制的大背景下,物流这块底座将会在未来为京东贡献一定的利润增量,而不再是拖后腿的角色。

最后,我们再来看看即时配送板块达达的表现,今年Q3达达的收入为28.67亿元,同比增长约20%,经营亏损由去年同期的3亿元大幅缩窄至5000万元,表现亮眼。尽管该业务板块收入占比不算高,但还是对京东业绩的边际改善有积极效果

新业务:收入占比有小幅被动提升

京东新业务分部主要包括京东产发、京喜及海外业务。本季度,京东新业务收入录得38.18亿元,同比减少24%,相比上一季度同比减少的幅度有明显缩窄。该业务收入的持续同比减少,说明当前公司聚焦核心业务的战略未变,因此也在持续收缩京喜和国际业务。该分部的收入占比在Q3有小幅提升,则主要是被动提升。

盈利能力方面,新业务分部在本季度经营亏损为1.4亿元,去年同期则盈利2.76亿元。去年同期新业务盈利主要是靠处置资产,而本季没有处置新业务相关的资产,仅靠业务运行而出现小幅亏损,在新业务边缘化的背景下亦在预料之中。

03 小结与展望:预期向好,底部显现

在我们之前的京东财报点评中,一直在强调京东国民级电商的行业地位,正是基于此让京东的业绩增长与整个经济的周期波动具有一定的同步性。所以,从长期趋势来看,经济复苏相对确定,由此也决定了京东业绩修复在长期维度具有较高的确定性。

当然,业绩修复的节奏也会受到小周期的影响。回溯京东近年来的业绩表现,Q3收入都会出现一定程度的环比下降,今年也是如此。这种季节性现象的背后,主要还是Q3没有大的购物节庇佑,而通常618、双11都会大幅透支消费力,所以Q2、Q4的业绩通常也会好于Q3。

从品类上来看,京东在电子产品及家用电器领域的统治力斐然,但也是正由于3C电子和家电的收入占比较重,当消费大盘遭遇结构性疲软时,京东的Q3业绩也不免受其拖累。京东管理层也看到了业务结构上的问题,故而在在近年来积极推进业务结构调整。

再说,京东本季度1p业务中的3C电子与家用电器的收入同比持平,明显跑赢消费电子大盘。论及背后的驱动因素,首先是得益于长期的供应链建设与优质服务带来的良好消费体验,其次Q3业绩也在一定程度上证明京东意在通过补贴来熨平周期波动的战略目标初步达成。而且,利润率在本季度的提升,也在逐步打消市场对对于补贴影响业绩的担忧。

在业绩保持韧性的同时,降本增效也是助力本季度业绩大超市场预期的主要驱动之一。从绝对值来看,降本增效的效果在之前几个季度已经逐步逼近极值,边际递减已经十分明显。

那么,当下的降本增效重点在调结构,让费用支出更加合理。其中,履约支出与营销支出在本季度有一定程度的增加,前者与持续的供应链建设有关,后者则是表明京东在逆周期里依然在积极展业。

估值方面,京东目前的PE-TTM又回到了12倍左右,之前的估值调整主要是消化掉了市场对Q3业绩相对不乐观的预期,而Q3业绩超预期后京东美股的暴涨,也表明了目前京东的业绩底与估值底已经同时显现。

展望未来,在消费季节性回暖与经济复苏的共振下,京东Q4的业绩大概率会出现短期内的强劲增长,这一预期将对于目前估值提供强支撑。再往后看,随着经济进一步回暖,国际商贸环境持续改善等一系列利好的持续释放,作为消费巨头的京东亦将因此而受益。

再看短期的投资机会,当京东的估值再次回到历史底部,同时长期与短期业绩预期双双向好,所以目前投资京东已然具备了良好的安全边际,在估值修复的驱动下,至少短期的投资机会是相对确定的。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪财经