即将大变样!住在乾坤名城、蔚蓝新都、航天新村...的孝感人有福了!

2023-11-16

更新时间:2023-11-16 17:43:20作者:无忧百科

引言

10月湖南多市迎来楼市利好新政出台,叠加销售旺季以企业推货积极及各项目加大营销力度“以价换量”加速去化,多重利好之下,拉动市场供需两端上涨,“银十”实现热销。重点地级市中仅衡阳商品住宅均价小幅上涨,其他城市均呈下行趋势。

政策市场

10月中央《关于规划建设保障性住房的指导意见》印发,保障性住房建设料将提速,自然资源部下发通知建议取消地价上限,合肥、厦门、济南、南京等最新批次土地出让公告已恢复“价高者得”。地方层面, 60 城政策松绑,随着沪杭松绑限购,本轮政策放松周期中缺位的核心城 市仅剩北京、深圳。

01

全国:10月新增房贷利率创新低

自然资源部建议取消地价限制

新一轮强力“救市”政策效果不及预期,未能扭转地产基本面,深度调整的地产仍在探底阶段。根据统计局数据, 10月30大中城市同比跌幅较此前收窄,但尚未看到市场明显修复。当下,房企资金压力仍然艰巨,投资和扩张的信心不足,房地产开发投资在今年1-2月较去年10%的降幅改善后一直掉头向下,跌幅逐月扩大,1-9月累计下降9.1%,成为经济的主要拖累项。市场一致预期是,当前国家“托底”房地产决心坚定,若市场持续疲弱,后续仍将有政策“组合拳”陆续落地。

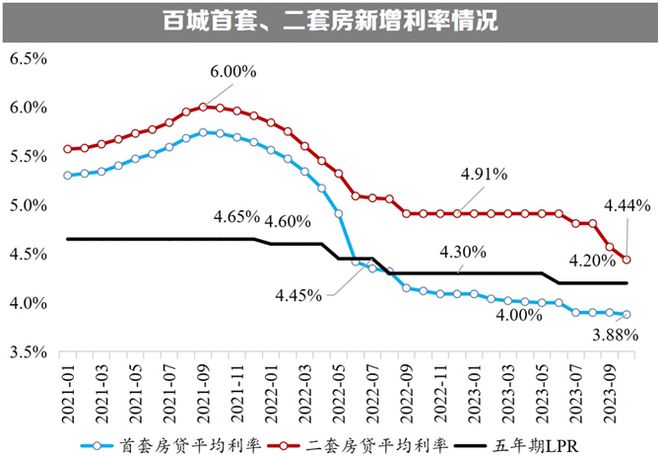

10月新增房贷利率创新低,新政后二套房贷利率大幅下降

在调降房贷利率下限政策推动下,10月新增房贷利率创新低。根据贝壳研究院统计,10月百城首套、二套房利率分别为3.88%、4.44%,首套房贷利率小幅下调,二套房贷利率快速下行已接近政策利率下限(LPR+20bp)。“831”央行新政发布后,各城市房利率延续调整态势,大多聚焦于二套房利率的下调。截至10月20日,百城中超八成城市二套房贷利率已降至政策利率下限(LPR+20bp)。其中一线城市广州、深圳也下调了首套/二套房贷款利率下限,而北京、上海房贷利率相对较高,仍有调整空间。

存量房贷利率已下调,缓解居民偿债压力。9月25日起,各大行已对存量贷款利率正式下调。根据央行数据,截至10月1日,已对98.5%符合条件的首套存量房贷利率实行下调,合计21.7万亿元,利率平均下降0.73%,相当于给居民部门每年节省利息支出约1600亿元。目前存量贷款利率下调幅度接近尾声,居民部门的负债压力或得较大缓解,相应的贷款偿还意愿或有所下降。

自然资源部建议取消土地拍卖中的地价限制

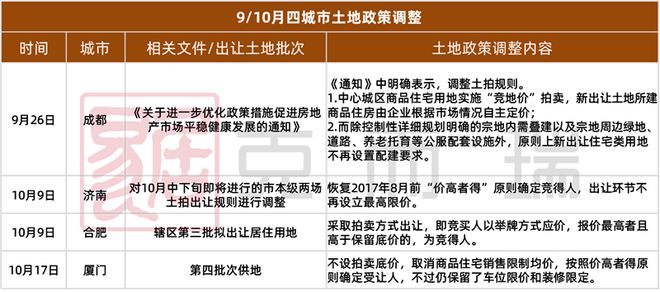

今年9月底,自然资源部已给各省市自然资源主管部门下发文件,内容包含:建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。而多个城市也将在下一批次土地出让文件中删去了地价上限等内容。

目前,已有成都、济南、合肥、厦门4个城市对土地拍卖相关规则进行了调整,取消了地价限制。

9月26日,成都在《关于进一步优化政策措施促进房地产市场平稳健康发展的通知》(简称《通知》)中就明确表示,调整土拍规则。其中,中心城区商品住宅用地实施“竞地价”拍卖,新出让土地所建商品住房由企业根据市场情况自主定价;而除控制性详细规划明确的宗地内需叠建以及宗地周边绿地、道路、养老托育等公服配套设施外,原则上新出让住宅类用地不再设置配建要求。

这也意味着,成都不仅取消了地价限制,还取消了配建和自持等条件。

土地最高限价取消或与今年以来全国土地市场呈现低温运行的态势相关。

8月底以来,中央及各地一系列政策密集出台,对房地产市场情绪产生积极带动,北京、上海、广州等核心城市新房销售数据在9月中下旬出现上升,政策效果有所显现。不过,多数城市市场热度持续性明显不足,全国房地产市场销售规模整体仍处低位,土地市场低迷态势未改,仅优质地块保持一定热度,如上海、广州均有部分地块触顶摇号。

分析指出,大多数城市地块普遍底价成交,部分地块甚至流拍。短期来看,取消土地最高价限制对土地市场情绪和房地产市场均将产生一定的积极影响。

10月月末长沙土拍市场最后1宗如让地块已取消“双限”,这意味着长沙或将全面取消地价限制。

02

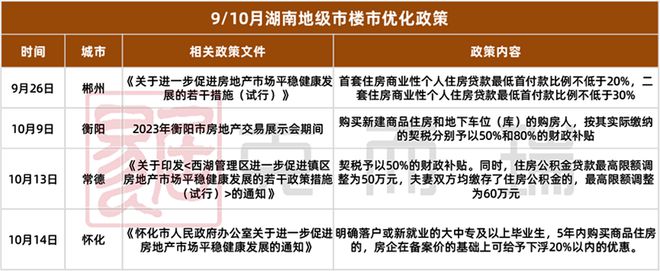

湖南政策:10月湖南地市州频发楼市新政

长沙维持宽松楼市环境

监控湖南省重点地州市2023年商品住宅市场累计去化情况,同比去年同期呈下跌之势,且跌幅逐月扩大。相比8月、9月的均价、销量均回落,“金九”成色略显不足。

今年湖南地级市市场处于下行态势,多城出台扶持政策,主要为契税补贴、大中专毕业生购房8折等多个方面调整,从而刺激房购房者需求。房地产政策加快优化调整带动下,地级市楼市房价预期平稳,利好政策提振房地产市场,核心片区“金九银十”市场可期。

当前,长沙仍维持宽松楼市环境。值得注意的是,10月月末土拍市场最后一宗住宅地块取消“限房价竞地价”标签。

土地市场

01

整体市场:部分城市土地集中放量

主城区土地供求双双上涨

10月湖南省部分地级市土地放量,13个地级市共新增759万方土地供应,环比上涨64%,同比仍不及去年同期。土地供应集中株洲和邵阳,月度土地供应上升至百万方以上。新增土地供应8成以上集中主城区。受供应放量影响,10月地级市土地成交回升,共成交408.42万方,环比上涨98%,同比下跌45%。衡阳、永州、湘西等地级市土地楼面价持续下行。

土地属性来看,10月土地供应以商住地为主导,纯住宅用地占比大幅下滑,纯商业地块占比有所上升。土地成交方面,仍是以纯住宅地为主导,本月占比上升至51%,商业用地占比下滑至15%。住宅用地成交主要集中于常德,10月宅地成交157.83万方,其次为邵阳和岳阳,宅地成交在30-40万方之间。

湖南省十三个地级城市土地供求价同环比

02

主城区市场:

多城市土地供求低位回升,土地单价上行

10月9个地级市主城区有新增土地供应,共计468.46万方,环比上涨350%,同比下降43%,同比跌幅收窄。株洲主城区土地放量,新增235.47万方土地供应,供应量同环比双升,为地级市主力供地城市。其次,邵阳本月新增82.63万方土地供应,环比大增。

土地成交方面,10月土地成交城市由3个上升至7个,共成交175.43万方,环比上涨620%,成交量同比跌幅收窄。常德本月主城区成交近百万方土地,主力集中武陵区。其次为株洲,成交40.41万方,成交量位居本月第二。拿地企业仍以本地城投公司为主。岳阳市农业农村发展集团有限公司溢价0.38%,总价26250万元竞得岳阳楼区位于金鹗中路以北,花板桥路以东,花鸟路以南,金虹广场以西一宗商住用地,摘地楼板价5622元/㎡。

新房市场

01

整体市场:地级市迎来利好新政

多重因素拉动“银十”市场普涨

10月湖南多市迎来楼市利好新政出台,叠加销售旺季以企业推货积极、各项目加大营销力度“以价换量”加速去化,多重利好之下,拉动市场供需两端上涨,“银十”实现热销。

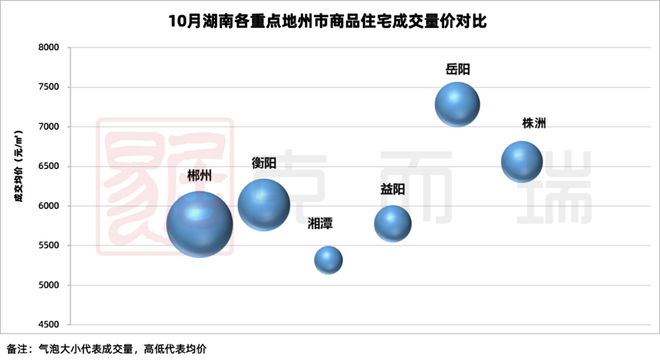

供应方面,监测重点地级市中,单城市供应冲高。10月郴州楼市高热,房交会发布契税补贴,实质性降低购房成本。企业推售意愿强烈,本月商品住宅新增供应20.84万方,同环比双升。

需求端,各地级市成交普涨。受供应及新政效应拉动,本月郴州商品住宅市场个别项目团购集中网签,热销项目受新增供应带动,流速加快,实现单月成交量同环比双涨。其次,岳阳和益阳涨幅在8成以上,增幅明显。

10月监测重点地级市中,郴州供求齐涨,本月成交17.29万方,达到年内最高值,位居个地级市首位。衡阳商品住宅成交稳步上行,本月成交10.72万方,位居地级市第二位。岳阳商品住宅低位回升,本月成交8.01万方,涨幅超8成,成交量排行第三。

02

分城市供求比:“银十”旺季仅郴州市场供应大增

其他城市持续消耗库存

“银十”市场虽成交普涨,但除郴州外,其他地级市供应维持低位,持续以消耗库存为主。部分城市供求比维持低位,株洲、益阳和岳阳本月供求比仅0.1-0.2,供应缩量明显。

03

分城市价格对比:

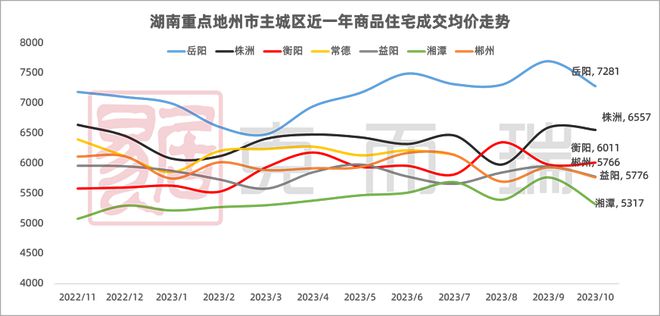

“银十”旺季,企业以价换量加速去化

10月销售旺季,企业以价换量动作明显,重点地级市中仅衡阳商品住宅均价小幅上涨,其他城市均呈下行趋势。湘潭住宅均价波动较大,环比下滑8%;其次为岳阳,本月住宅均价下滑5%。

04

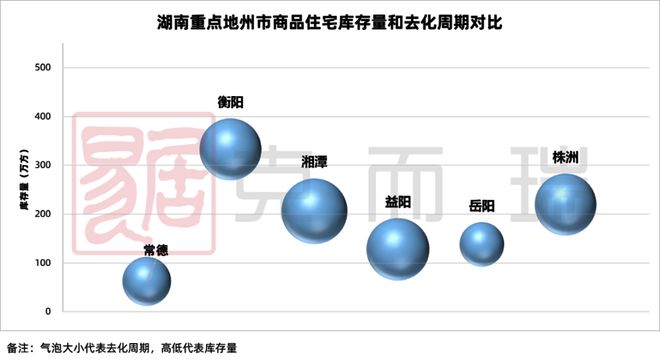

分城市库存对比:岳阳、益阳和衡阳存量快速下滑

“银十”热销,重点城市流速加快,受供应缩量影响,多城市存量快速下滑。其中岳阳存量跌幅最大,环比下降4.97%,当前去存周期约14个月左右。

05

分城市供求量价:

“银十”销售旺季,地级市成交普涨

株洲:商品住宅成交量涨价跌

本月株洲主城区商品住宅供求量涨价跌。建发央著、中海国际社区等高端项目流速加快,价格下滑,市场以价换量动作明显。

常德、湘潭、益阳、岳阳......(略)

06

重点地级市普宅成交面积段和总价段结构分析

城市产品成交结构:100-120㎡主力区间上涨

10月成交面积段套数占比变化……(略)

10月成交总价段套数占比变化……(略)

房企排行

2023年10月湖南对比地级市排行榜来看,衡阳市场集中度最高,TOP10企业销售排行占比达到80%。本土房企融大置业发力,多项目热销,本月达成1.4亿元的销售业绩,位居月度排行榜首位。岳阳和湘潭市场集中度保持在75%以上。其中,融创中国单月完成2.12亿元的高业绩,位居岳阳企业排行首位。且与第二位中国金茂差距明显。

市场总结

政策市场

地产新政效果持续发酵,10月地级市需求低位回温。值得注意的是,无论是面积还是金额,累计增速下降的速率正在放缓,一定程度体现了市场预期和情绪的修复,短期行业处在筑底企稳阶段。同比来看,市场底部企稳、修复信号明显。

土地市场

临近年末,部分城市为完成供应计划,供应大幅放量。新增土地供应8成以上集中主城区。受供应放量影响,10月地级市土地成交回升。拿地企业仍以本地城投公司为主。

新房市场

10月湖南多市迎来楼市利好新政出台,叠加销售旺季以企业推货积极及各项目加大营销力度“以价换量”加速去化,多重利好之下,拉动市场供需两端上涨,“银十”实现热销。重点地级市中仅衡阳商品住宅均价小幅上涨,其他城市均呈下行趋势。

展望未来,11月新房供应或将低位回升,受新政递减效应影响,成交则不容乐观。弱二线及县级市市场修复仍有待核心城市的热度传导,当前市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。