“30亿量化跑路”风波诸多疑点待解,穿透尽调缘何失效?

2023-11-17

更新时间:2023-11-17 22:05:41作者:无忧百科

阿里内部人事变动、美国政府芯片出口进一步收紧、资本市场变化,均对阿里云的“完全分拆”计划造成了影响

文 | 吴俊宇 顾翎羽

编辑 | 谢丽容

11月16日,阿里巴巴集团 (HKG: 9988)(NYSE:BABA) 发布了2024财年二季度 (即2023年三季度) 财报。财报显示,不再推进阿里云的完全分拆,盒马鲜生IPO计划也已暂停。

财报显示,美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。云智能集团的完全分拆可能无法按照原先的设想提升股东价值,因此决定不再推进云智能集团的完全分拆,而是会面对不确定的环境,专注建立云智能集团可持续增长的模型。阿里巴巴将坚决加大对阿里云的持续战略投入,确保阿里云专注于“AI+云计算”发展战略,打造AI时代技术领先的云计算服务。

过去多年,亚马逊“电商+云”的业务结构深受美国资本市场的投资者认可。亚马逊2022年总营收中,零售业务占比84.4%,云计算营收只占比15.6%。但亚马逊AWS贡献了亚马逊大部分利润,也是推动亚马逊高估值的最核心业务。有相关人士分析称,阿里云不分拆的一个投资逻辑,正是拿亚马逊的业务结构作为参考。

财报还显示,盒马的首次公开募股计划暂缓,正在评估确保成功推进项目实施和提升股东价值所必需的市场状况和其他因素。

美国东部时间11月16日下午4点收盘时,阿里集团在纽交所的股价下跌9.14%,收盘价为79.11美元,总市值为2012.10亿美元。北京时间11月17日下午4点收盘时,阿里集团在港交所股价下跌9.96%,收盘价73.25港币,总市值为1.49万亿港币。

《财经十一人》就阿里云不再完全分拆一事分别对阿里集团、阿里云作出了置评请求。

阿里集团相关人士向《财经十一人》表示,阿里云不完全拆分和不上市是两个概念:阿里云相关人士向《财经十一人》表示,不完全拆分对阿里云有利。阿里集团的现金流能为云技术投入做支撑,继续提升技术代差,扩大规模效应。阿里云将继续评估各种方案,以此凸显云智能集团的价值。不过,阿里集团、阿里云均未对阿里云的上市计划表给出明确回应。

全球云市场,从未出现过成规模的公有云IaaS (基础设施) 业务单独分拆上市。包括亚马逊AWS、微软Azure、谷歌云等云公司均背靠母公司开展业务。一位云计算厂商人士对《财经十一人》表示,云业务与母公司共享服务器、数据中心等基础设施,很难与母公司实现完全的公允分拆。母公司保持长期投入是最佳的选择。在AI算力军备竞赛的大背景下,更需要母公司做后盾。

此前外界猜测,港股是阿里云最有可能的上市地。多位投资领域人士对《财经十一人》表示,阿里云这种公司估值预期在千亿级别。但目前港股流动性不高,募资并不容易。投资人很难消化。

内外环境剧烈变化

阿里云“完全分拆”,这一计划始于今年5月18日。

这是阿里云“1+6+N”分拆计划的一部分。“完全分拆”后,阿里集团将不再持有阿里云股票,通过向股东分配股息的方式实现拆分。

当时,阿里集团董事会前主席兼CEO、阿里云智能集团前董事长兼CEO张勇发布内部信称,鉴于云智能集团的商业模式、客户特征和发展阶段与阿里巴巴集团大多数消费互联网业务有巨大差异性,计划在未来一年将云智能集团从阿里集团完全分拆并完成上市,在股权和公司治理上形成一家与阿里集团完全独立的新公司。同时,阿里云智能集团将引入外部战略投资者。

在阿里云“完全分拆”计划启动之初,一位云计算行业人士曾对《财经十一人》表示,“完全分拆”的最大考验是,云公司和母公司通常共享服务器、数据中心等基础设施。“完全分拆”,不仅意味着服务器、数据中心等固定资产需要重新划分,未来硬件摊销、资本支出都要自行承担。

此后,市场内外环境均在发生剧烈变化。阿里集团内部人事变动、美国政府芯片出口进一步收紧、资本市场变化,均对阿里云的“完全分拆”计划造成了影响。

从内部来看,今年6月起,阿里集团、阿里云出现了多次人事变动。

6月20日,张勇卸任阿里集团董事会主席,仍任职阿里云董事长兼CEO。蔡崇信出任阿里集团董事会主席,吴泳铭出任阿里集团CEO。 9月11日,张勇向阿里集团提出卸任阿里云董事长与CEO的职务。阿里集团CEO吴泳铭兼任阿里云董事长与CEO。

从外部来看,10月17日,美国商务部工业和安全局(BIS)更新了“先进计算芯片和半导体制造设备出口管制规则”。

受美国商务部出口管制规则影响,英伟达的A100/H100、A800/H800,AMD的MI25系列芯片,英特尔的Gaudi2系列数据中心被禁止出售给中国客户。括阿里、腾讯、字节跳动、百度等中国科技企业无法再采购先进数据中心芯片。

事实上,资本市场也对阿里云的“完全分拆”存在疑虑。

此前,市场预估阿里云最有可能在港股上市。一位港股上市的综合性企业集团市值管理人士对《财经十一人》表示,阿里云这种企业预期市值在千亿元级别。但2023年以来,港股流动性在下降,美元基金为代表的外资在不断减持。阿里集团不持股的“完全分拆”方案,意味着其他投资者要拿出千亿级别的资金。港股市场很难接得住。

一位长期关注阿里云的FA (投资顾问) 人士向《财经十一人》表达了类似的观点。他分析称,由于周期性因素影响,现在并非是登陆港股的好时机。现在港股流动性不高,募资并不容易。阿里云体量太大,港股很难消化。此外,云公司竞争的新方向是AI算力。中国云厂商芯片供应受限,独立分拆上市不确定性太大。

11月16日,阿里2024财年二季度 (即2023年三季度) 财报显示,不再推进阿里云的完全分拆。财报后的投资者电话会议中,投资者对阿里管理层提出了相关问题。

阿里集团董事局主席蔡崇信表示,当时做出彻底分拆决定时,管理层认为业务运营环境是可以预测的,希望通过金融手段来体现业务价值,并为阿里云的股东提供一定程度的透明度。但现在情况有变化,管理层不再专注金融手段,而是希望发展云业务。AI浪潮正在来临,发展成熟且高度网络化、规模化的云基础设施需要持续投资。管理层希望未来能够同时实现收入、利润增长,为股东提高价值。

如何应变?

阿里云相关人士对《财经十一人》表示,阿里集团将持续加大对阿里云的投入。不再“完全分拆”,这一决定对阿里云的长期发展有利。

这一判断得到了一位接近阿里集团管理层人士的认同。他对《财经十一人》表示,阿里云暂停分拆,既有云业务发展的考虑,也受阿里集团目前发展需要的限制。

这半年来,云市场环境已发生巨大变化。大模型改变了科技公司的竞争态势,而大模型离不开云。大模型不断迭代,无论是软硬件投入还是人才储备,都远远超过此前的预期。这种投入在可预期的未来投入是“军备竞赛型”的,将极大影响到公司财务表现。

2023年以来,阿里云的营收增速长期在10%以下的低速区间,但规模化盈利正在加速。

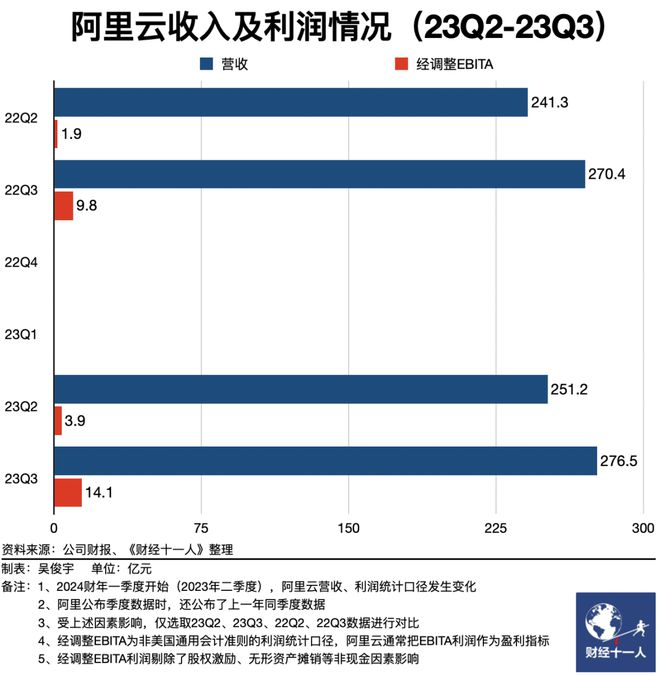

阿里集团2024财年二季度 (即2023年三季度) 财报显示,阿里云营收276.4亿元,同步增长2.3%。经调整EBITA利润 (非美国通用会计准则下的利润统计口径,阿里云通常把EBITA利润作为盈利指标,该口径剔除了股权激励、无形资产摊销等非现金因素影响,被认为更能体现真实业绩) 为14.09亿元。

财报还显示,阿里云通过减少利润率较低的项目制合约类收入,以持续提升收入质量。与此同时,本季度公共云产品及服务收入增长,带动了盈利能力的优化。

上述接近阿里集团管理层人士进一步解释,如果阿里云成为完全脱离集团存在的独立上市公司,将不得不面对资本市场的压力。阿里云未来必须通过背靠集团的方式,维持压强式的投入。反过来说,阿里云也是阿里集团面对大模型竞争的一张王牌,必须握紧在手里。