两市融资余额减少35.59亿元

2024-01-01

更新时间:2024-01-01 16:44:46作者:无忧百科

【文/观察者网专栏作者 雁默】

当雷蒙多对顶尖芯片企业说“中国不是美国朋友”时,我们中国人应感到欣慰,因为基辛格曾说“成为美国敌人是危险的,但成为美国朋友是致命的”,这话对当前的美国乃至全球芯片行业而言,是锥心刺骨的真理。

基辛格已逝,但其名言不死。

被美国“修理”到欲哭无泪的台积电董事长刘德音,最近哀嚎:在全球化分裂的国际趋势下,各国对于国家安全的诉求随之而来,对产业、经济最大的隐忧是全球创新的速度会“Slow Down”,特别是强国追求“AI Sanctions(AI制裁)的境界”,将加深地缘政治的不确定性。

刘德音抱怨的是美国对中国不断扩大的芯片禁令,其逻辑是,禁令使中国大陆花很多时间做“旧的东西”,美国的领先企业也会因看不到对手而减缓创新速度,这是产业与经济的最大隐忧。

台积电不间断的技术攻坚,其主要动力来自全球科技业的创新能力,终端装置持续创新,才用得上最尖端的芯片。另一方面,芯片企业彼此的竞争,也有助于行业持续追求创新。因此当创新速度慢下来,台积电将遇到“最值钱的尖端产品反而卖不好”的窘境。

对于每年研发经费相当于一艘航母造价的台积电而言,美国的“国安卡产业”确实是致命的。不过,对于遭到美国卡脖子的中国芯片行业而言,仅止于危险等级。这就是做美国朋友与敌人的差异。

刘德音的哀鸣很值得玩味,其所谓“中国大陆花很多时间做旧东西”,已经造成整个行业的地动山摇,这次就聊聊两岸芯片业消长的最新发展。

12月2日,美国商务部长雷蒙多在加州西米谷举行的里根国防论坛上发言,称美商务部需更多资金应对中国半导体赶超。图源:视频截图

成熟制程芯片跳楼大拍卖

“创新”一词,对雷蒙多而言是另一个意思。她说“中国威胁的性质在改变中,我们需要改变策略,正更认真的看待出口管控,正采取非常积极创新的方法”。简言之,行业在拼技术创新,美国官僚在“拼卡脖子方法”的创新。

美国商务部预告在明年1月,将派官员来台为芯片业“再画一次红线”,雷蒙多誓言要破坏芯片业绕过禁令赚人民币的“非建设性行为”,其方法之一,就是勒令非美国芯片企业配合美国政府“卡美国企业脖子”。

是否伤敌一千,尚未可知,但“自损八百”一定要做彻底,这就是雷蒙多的“创新”。

然而,台韩芯片业目前正面临灭顶风险,因为中国大陆芯片业正在成熟制程领域攻城掠地,致使台韩厂的主要营收进入快速流失的阶段。

11月,“朝鲜日报”示警:中国正对20纳米以上成熟制程芯片展开“攻击性投资”,韩国业界认为,未来全球50%以上的传统芯片将在中国生产,中国将进一步垄断市场。

2022年8月,我投书观察者网(注1)呼吁大陆要主攻成熟制程市场,并看衰美国产业政策的执行力。当时,美国“芯片法案”过关,顶尖芯片企业陆续对美国本土投入巨资设厂,华盛顿开香槟庆祝“芯片自主”。

一年多过去了,这些芯片厂都尚未拿到补贴,雷蒙多反倒还在索求更多预算执行出口管制。

另一方面,前中芯国际副总裁李伟则公开表示,“在美国出口限制下,中国开发先进制程芯片受挫,所以,中国在技术门槛较低的成熟制程芯片市场储备竞争力,再寻求将影响力扩大至先进制程市场。”

韩国当前发出警示的背景是:成熟制程芯片正在大拍卖,降幅约一成,陆韩台都在积极抢订单。

台湾芯片厂的抢单模式,包含“量大降价”、“绑量不绑价”、“展延投片量”、“机动议价”、“晶圆银行”等,白话说,供应商正在积极适应“买方市场”,只要下单,一切好谈。

展望明年销售复苏,陆台韩供应商都必须预先抢市占,而明年底中国大陆将有32座成熟制程厂建成,相比之下,台湾有19座,美国12座,这加剧了台韩厂的忧患意识。

台湾调研机构分析,至2027年全球晶圆代工成熟制程(28纳米制程及以上)和先进制程(16纳米制程及以下)产能比重,大约维持在7比3。大陆成熟制程产能比重将从今年的29%,提升至2027年的33%,台湾成熟制程产能比重,可能从49%降至42%。(注2)

韩国调研机构分析,接下来二到三年间全球50%的成熟制程半导体将在大陆生产,2022年中国占28纳米制程芯片市场28%,预计2025年该数字将提升至40%。

换言之,成熟制程芯片“白菜价”的时代正在逼近。

回头玩味刘德音那句话,“中国大陆花很多时间做旧东西”会对该行业造成什么影响呢?直观讲,就是顶尖厂将只能靠“做新东西”存活,但科技业创新速度慢了下来,新东西的销量就有限。

难怪会传出英特尔高层呛雷蒙多不懂行业,“小院高墙”动辄就是一艘航母的损失,但美商务部还在索要“几架战机的预算”,大搞旨在破坏的创新,卡所有人的脖子。

成熟制程领域由中国独霸,美欧可能会有反制措施。至于什么措施,其实也不难预测,先进制程卡技术,成熟制程就会卡市场,只是卡技术相对容易,卡市场却可能伤敌一千,自损三千。

关于此,我们不妨先观察后续发展,再做评估分析。在此之前,可看看两岸芯片消长预测。

台湾萎缩,大陆成长

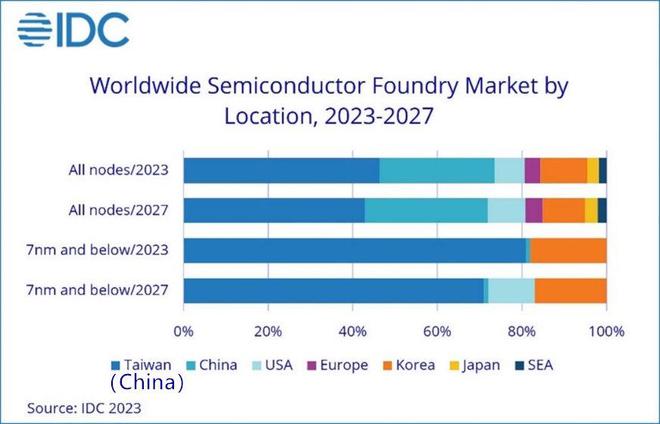

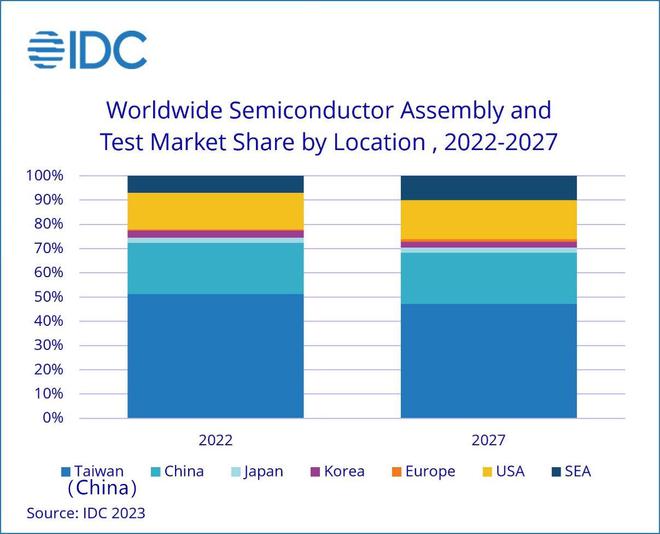

国际数据资料公司(IDC)10月份的报告(注3)预测,到2027年,中国与中国台湾将占据72%的代工市场和68%的封测市场。

重点一:整个行业正在遵循“中国+1”与“中国台湾+1”的策略,分散地缘政治风险,“半导体业多极化”(产业营运将从全球合作转向多区域竞争)正在发生。

重点二:到2027年,中国的(晶圆代工)市场份额将达到29%,较2023年增加2个百分点,而台湾的市场份额将从2023年的46%下降至2027年的43%。美国在先进制程部分将取得一定斩获,预计2027年7nm及以下的份额将达到11%。

重点三:在晶圆代工方面,台积电、三星、英特尔在美国先进制程上(至2027年)将仍处于领先地位,相对地,中国大陆在成熟制程上得到快速发展。

重点四:在封测领域,东南亚(尤其是马来西亚与越南)的市场份额将上升至10%,而中国台湾的份额将从2022年的51%下降至2027年的47%(中国大陆为21%)。

以上预测,不必在数据上太较真,因为未来5年芯片业变量很多,行业分析很难精准预估不可测的政治干扰,所以我们只要看趋势即可。

首先,美国的小院高墙不倒,台韩半导体厂都不会好。做美国朋友,迟迟拿不到补贴,还要面临中国大陆在成熟制程上“抄底”,其煎熬可想而知。

此外,在全球化变形的环境下,于芯片业低端技术的封测领域,东南亚必然受益,只是上次我也根据台“中研院”的报告谈过印度与越南的发展条件(注4),越南优于印度,但越南也有难关需克服,两岸可携手或分别拉拔越南,以免被“+1”趋势伤太深。

在晶圆代工领域,真正抢了两岸芯片市占的是美国,但若美国仅在先进制程上夺回些份额,他们可能会遭遇入不敷出的风险。因为考虑到补贴的缓慢、不足与分配问题,以及科技业整体创新的Slow Down,多重因素可能会让美厂处于“先进制程孤岛”。

被雷蒙多批评的英伟达,其执行长黄仁勋最近也不客气地公开说:美国势必得让半导体产业与中国脱钩,但至少还要等10到20年,才能实现半导体供应链完全独立。

我认为黄仁勋的“不客气”还是太客气了,美国想实现半导体供应链完全独立,这是不可能的。

完全自主,只有中国办得到,但此一路径对中国是否长远有利,却可以讨论。毕竟,技术完全自主,有着“市场完全自闭”的风险,一定程度的对外合作仍是必要的。须知,台积电的生存秘诀,是与全球客户合作于技术创新,而不是宅在台湾自己做自己的。

有能力靠自己活,并不意味着靠自己活比较好。这是两个不同层次的问题。

结语

华为Mate 60,让雷蒙多受到心理创伤,加码耍狠也是合情,尽管对美国产业而言并不合理。

个人猜测,大陆已有许多技术突破,只是闭口不谈,以免让对手开窍。不过,在营商层面,倒可大谈特谈,当成熟制程芯片走向白菜价的时候,对手迟早会将注意力从技术面转向市场面,而在市场面想卡中国脖子,就会出现战略误判。

如中美贸易战,美国输一屁股,我们已很久没看到戴琪口出恶言了不是吗?韩媒所称中国在成熟制程上的“攻击性投资”,就是在紧张市场面的问题。

不惜赔本抢市占的营商手法,其短空长多,韩国人最知个中三昧,合理预知死到临头。因此,可能随之而来的贸易战,中方要有所准备,要尽可能与外商外资形成统一战线,在国际经贸平台上预做铺陈,排除芯片保护主义障碍。

中国不是美国朋友,芯片行业也不是,当科技业创新速度减缓,只有站稳成熟制程的一方立于不败之地,而走上绝路的美国资本,自会反噬雷蒙多的小院高墙。

注1:https://www.guancha.cn/yanmo/2022_08_07_652661.shtml

注2:https://ieknet.iek.org.tw/ieknews/news_open.aspx?actiontype=ieknews&indu_idno=1&nsl_id=7c9edcdf637c41deb8bd7d51a833b262

注3:https://www.idc.com/getdoc.jsp?containerId=prAP51281723

注4:https://www.guancha.cn/yanmo/2023_10_04_710800.shtml

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。