2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 16:06:04作者:无忧百科

文章共约2700字,预计需要7分钟左右,阅读前麻烦点一下关注,便于您后期持续关注相关内容

老百姓关心的存量房贷利率调整的事情终于落实了,就在金九银十之际。根据央行发布的消息,我们从中能知道两条确定的信息,首先就是存首套房贷利率可降低,其次就是全国首付统一下调至2到3成。

话越少,信息越重要,由此可见这条信息对于现在中国房地产行业有着不小的影响。因为消息刚出来,很多人对于官方放出的消息并不能很好的理解,而且有些地方也有疑惑,这里就给大家解读一下这里面值得关注的点。

存量房贷利率可降低

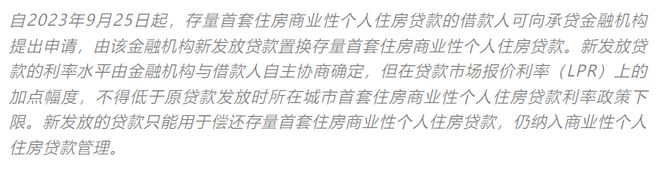

央行发布的消息里最让人关心的就是,存量房贷利率可降低。

从上面可以看到,这里面强调了调整的是存量首套住房的个人住房贷款。

那什么是存量首套住房呢?

简单来说有两种情况,一是在你的居住地城市购买的第一套房子;二是你之前有很多套房子,可是都卖了,就剩下了一套。

这两种情况都属于存量首套住房,都有资格申请下调贷款利率。

但如果在你所居住的城市有两套住房,这种情况只有先购买的那套有资格申请,第二套不行。

还有另一种情况,就是你在不同的城市都只有一套房子,那这两套房子都有资格申请下调贷款利率。

在知道什么是存量首套住房后,肯定很多人就会关心,住房贷款利率怎么下调?能下调多少?

下调的方式有两种,这也是之前央行提到过的。

第一种就是比直接变更之前的加点幅度。

第二种就是发放新的贷款来置换存量房贷。

从个人来看,这两种方法其实都差不多。

因为这一次央行有了明确规定,存量房贷利率下调是有限度的,不能低于你所在城市当时的利率下限。

肯定到这里有些人就看不明白了,因为这里确实有点复杂。

首先我们需要明白,现在全国的房贷利率下限是2019年10月至2022年5月为LPR,2022年5月到现在为LPR-20个基点。

而且城市不同,这个下线水平也有所不同。

这里咱们举例子说明,如果你2019年在深圳买的房子,当时你的房贷利率是LPR+60BP,而深圳2019年房贷利率的下限是LPR+30BP,那么这一次你的存量首套住房贷款利率只能下调到LPR+30BP。

但如果2019年,你朋友在深圳买的房子享受的贷款利率是LPR+30BP,那你的朋友就不能调整存量首套住房贷款利率。

所以说,这一次的政策其实是有很大限制的。

时间限制,城市限制,所以说这次的贷款利率下调的幅度要小于预期。

有一些城市在当年买房的时候有8折优惠,他们根本享受不到这次国家给的利好政策。

银行利息收入会减少

虽然存量首套房贷利率下调幅度小于预期,但还是有很多住户是可以享受到这次利好的。

根据一些相关人士发布的消息,这一利好政策可能涉及了4000万住户的存量房贷,其房贷规模可能会达到25万亿,平均每个人大概会下调0.8个百分点。

这里面会有一些住户的利率比较低,保守估计这一次存量房贷利率的调整会影响商业银行每年减少1700亿到2000亿。

当然这只是一个大概的数字,确切的数字只有相关部门的才知道。

如果有人看到这里会说“那这次的调整幅度不是很大嘛”。

从客观角度来说,这次的调整对于2019年买房的那批人可能并不算利好消息,因为那时候很多人买房子的利率比下限还低。

但对于在2020年之后买房的人来说就十分的利好,尤其是当时一些希望改善住房环境,卖一买一的住户,那时候他们的贷款利率动辄就是5.5%以上,如果利率下调到4.3%之后,100万的贷款每月差不多能省下来5000多。

但比起2008年,这次存量房贷利率下调还是有很多的限制。

这一次还有一条消息,就是央行宣布限购区和非限购区的首付都下降了。

首套住房首付降至20%,第二套住房首付降至30%,而且第二套的贷款利率也下调到了LPR+20BP。

从这条消息能看到,国家降低首付就是希望百姓手里能有更多自由使用的资金。

很多住户在付完首付后,兜里基本也没什么可以自由使用资金了,想让他们消费也基本是不可能的。

这一举措,可以视为国家希望加速消费刺激经济复苏的进程。

但从去年开始,全国基本已经实现了一套20%,二套30%了,所以这个政策基本只是针对一线和二线核心城市。

可以预见未来肯定会有资金向一线城市移动。

但这些消息公布之后,有一点是不能忽略的,虽然这些举措可以减少提前还贷,但银行的利息收入也确实在减少,等于银行的流动风险还在增加。

其实国家也考虑到了这点,所以很多人在看到存量房贷下调后,就会自动忽略另一条信息,那就是存款挂牌利率下调了。

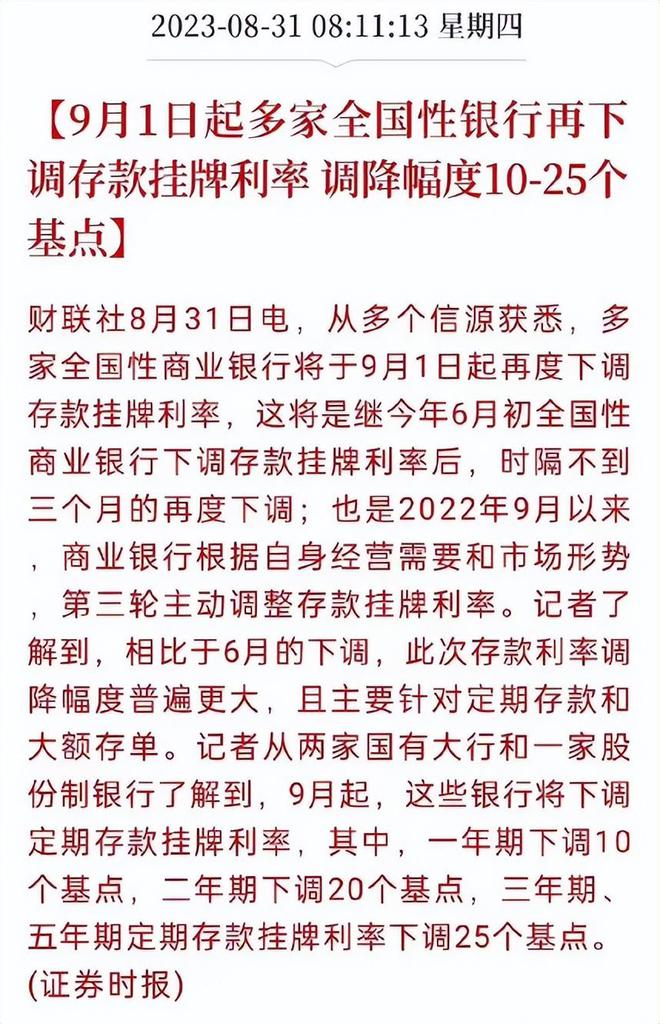

存款利率同时下调

存量房贷利率下调的同时,国家公布了9月1号开始多家银行开始下调存款的挂牌利率,这两个利率同时下调这一点非常的重要

这条消息公布出来后,很多人就能明白,银行并不是存量房贷下调后利息收入减少的承担者,承担这笔费用的其实是所有的储户。

降低存款利率就是在减低银行的成本,只有这部分成本降低了,才会腾出更多的资金空间去给那些存量房贷下调的住户。

如果要满足整个社会中一部分人的需求,必然会有一部分人的利益受到损失,银行只是一个中间机构,这就是底层逻辑。

十几年前,只要手里有大量的现金,只要存进银行,就能不工作,安安心心的躺在家里,靠着银行给的利息舒舒服服地过日子了。

这种情况在现在基本不太可能发生了。

最近我国救市的密度越来越大,先是几条重磅消息砸向股市,这周又是楼市传来好消息。

可以看出来国家的决心,同时也能看出国家真心希望能提振老百姓的消费信心。

虽然现在我国房产市场是被很多人诟病,百姓兜里钱也不多,但要知道我国经济不管怎么转,最底层的依然是房产。

从目前来看,消费方面的利好消息已经放出了,相信不久未来肯定会有政策是利好于百姓收入的。

对于这件事有什么看法,欢迎评论区讨论!

坚持原创不易,记得点赞关注,分享更多精彩内容!