招商银行:预计四季度资产质量保持平稳或略有好转,明年会维持稳定

2023-10-30

更新时间:2023-09-28 15:33:10作者:无忧百科

整整两年,前后4次冲击IPO,AI独角兽第四范式终于要修成正果,成功“晋级”为港股AI第三股,一路陪跑的投资者们等来了回报的曙光。

2015年成立的第四范式拥有极其亮眼的标签:国内最大的决策类AI企业,也是唯一一家被国有五大行共同投资的AI公司,还集齐了红杉、腾讯、联想等明星资本。决策类AI可以简单理解为用AI技术来挖掘数据规律、辅助人类决策,作为这一领域中的佼佼者,第四范式的市占率甚至高于BAT等科技巨头。

9月28日,第四范式正式登陆港交所,发行价为55.6港元/股。截至午盘涨幅为5.22%,总市值达271.5亿港元。

这是继商汤科技于2021年末、创新奇智于2022年初港股上市之后,近一年多首家登陆港股的AI企业。

不过,相比两位“前辈”,第四范式的上市过程显得有些“尴尬”。从2020年开始,市场普遍认为AI产业已经步入深水区,曾在一级市场备受追捧的AI企业们也开始面临融资紧缩的困境,纷纷转而谋求IPO。

在此次成功上市前,第四范式曾分别于2021年8月、2022年2月和2022年9月向港交所递交上市申请书,均未通过聆讯。

直到进入2023年,大模型的兴起为产业带来了新的希望。今年3月份第四范式开始向公众展示其大模型产品“式说”,4月份就向港交所递交了最新的IPO文件。

本次上市,第四范式的发行价55.6港元处于招股价区间的低值(55.6港元至61.16港元)。因此,有人调侃第四范式本次上市是“丐版IPO”,按照这一定价计算第四范式的总市值为约258亿港元,合计净募集金额约8.36亿港元。其中,包含新华资本、北京中关村、Montage Holdings(澜起科技)在内的基石投资者认购了约7.58亿港元。

无论如何,在两年的蛰伏之后,这家企业终于成功登陆二级市场,站在全新的资本舞台之上。

80后天才工程师打造的AI独角兽

2014年9月,80后AI工程师戴文渊与妻子吴茗注册成立了第四范式。

转年,投资大佬沈南鹏执掌的红杉中国就斥资400万美元,成为了第四范式天使轮唯一的投资方。那时AI产业正处于爆发前夜,刚开始蹒跚起步的第四范式产品路线尚不明确。

据称,在沈南鹏与第四范式创始人戴文渊洽谈投资事宜时,戴文渊问对方:“你有什么问题想问我的?”沈南鹏的回答是:“我其实不太关心你们做的是什么。在创业的初期阶段,相较于具体的业务,我更关心你的团队。”

▲(沈南鹏)

沈南鹏的话并非没有依据,在当时的AI产学界,第四范式的团队堪称豪华:

创始人戴文渊是全球顶尖的AI学者,本硕毕业于上海交通大学,又在香港科技大学攻读博士学位,曾在有“计算机界奥林匹克”之称的ACM大赛(美国计算机协会举办的重大编程赛事)中斩获冠军。

在离开学术界后,戴文渊先后加入百度和华为,担任高级科学家。2009年到2013年,戴文渊在百度工作的4年间,优化了百度搜索推广服务管理平台“凤巢”,让百度增加了数倍收入。因此,戴文渊成为了百度史上最年轻的高级科学家,被同事们称为“戴神”。在华为期间的戴文渊同样战功赫赫,曾帮助华为拿下银行大单。

而离开大厂自主创业的过程中,戴文渊的第四范式也廷揽了不少人才:公司联合创始人杨强是华人界首位国际AI协会院士,堪称全球顶级的AI研究者,他还是戴文渊在香港科技大学的博士生导师;2015年3月份加入公司、现任首席研究科学家、非执行董事的陈雨强,曾在百度和字节跳动担任过高级研发人才;核心算法架构工程师刘一鸣曾在谷歌主办的知名国际程序设计比赛(Google Code Jam Top 500)中斩获名次……

这样一支亮眼的团队,并不止吸引着红杉的注意。在被沈南鹏慧眼识珠之后,第四范式不断获得青睐。

根据招股书,在2015年8月至2021年7月,第四范式共计完成了11轮融资。其中,不仅“老朋友”红杉多轮陪跑,还加入了五大行(工商银行、中国银行、建设银行、农业银行、交通银行)、思科、联想、腾讯、国家制造业转型基金、高盛、创新工场等明星资本。

在融资滚雪球的过程中,第四范式的估值也水涨船高。截至2019年3月完成的C系列融资,第四范式的估值就已超过10亿美元,跃居为独角兽企业。

而按照2021年7月完成的上市前最后一轮融资计算,第四范式的估值达到了29.5亿美元(超200亿元人民币)。相比2015年完成天使轮融资后的0.27亿美元估值,不到6年间,第四范式的估值增长了约108倍。

在融资滚雪球的过程中,戴文渊的个人身家也水涨船高。

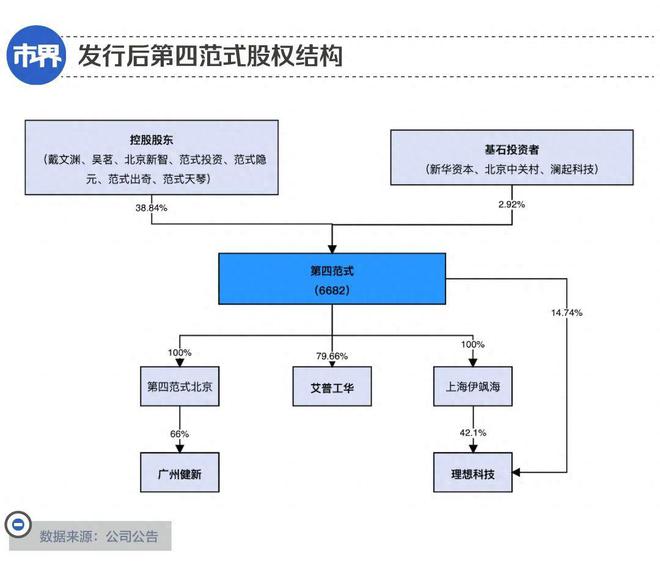

根据招股书,戴文渊及妻子吴茗,以及5家持股平台北京新智、范式投资、范式隐元、范式出奇、范式天琴,并列为第四范式的一组控股股东。

上市之前,戴文渊直接控制或通过其妻子和持股平台,合计控制公司40.44%的股份。

在《2022胡润U40青年企业家榜》中,戴文渊及其妻子以85亿元财富首次入榜,排名第18。

本次上市发行之后,戴文渊合计控制的股份下降到38.84%。按照上市首日午盘收市总市值271.5亿港元计算,戴文渊的最新身家为约105.45亿港元。

另辟蹊径的决策类AI龙头

一位AI领域投资人对「市界」表示,在2017、2018年的国内AI产业的爆发期中,主要爆发点集中于计算机视觉(CV,Computer Vision)领域,“(那段时间)海归科学家、CV、团队,拥有这三点就好融钱”。

而不同于同批涌现出来的友商将CV作为主航道,从一开始第四范式就另辟蹊径,选择将自己的业务范围划定在“决策类AI”领域。

CV技术的下游应用包含人脸识别、物体识别等方面。彼时涌现出的“AI四小龙(商汤、旷视、云从、依图)”等明星企业都是这方面的翘楚。国金证券2017年研报则显示,当时国内市场中40%以上的AI企业都聚集于CV领域。

相比之下,第四范式选定的“决策类AI”,指的是算法通过对海量数据进行充分挖掘与细分,得出见解、预测事件并提出相关决策建议,继而对企业、用户的决策能力产生重要影响,为企业、用户提供价值。举例而言,抖音、淘宝、小红书等平台使用的用户推荐算法就属于这一范畴。

在戴文渊的设想中,第四范式要做出一个能够降低AI使用门槛的工具产品,终极理想是实现“AI For Everyone”,让每一个人都可以成为人工智能的参与者、使用者和创建者。

在成立初期,第四范式通过快速通过触达关键用户,很快打开了知名度。

招股书写道,2015年,也就是公司成立的第二年,第四范式已开始为“金融行业的首名标杆用户”提供服务,开发“智能产品推荐的应用”;2016年,第四范式开始为证券公司等其他金融机构提供服务;2017年起,开始与中国最大的国有银行之一合作,通过该银行的用户历史交易信息等数据,建立风险控制AI模型……

彼时,虽然决策类AI不属于行业的主流选择,但第四范式在这一领域内并非全无对手。互联网大厂、跨界的CV企业、新兴的各类AI玩家等越来越多的竞争者,很快开始瞄准了这一块市场蛋糕。而第四范式的“大本营”金融市场,无疑是它们的必争之地。

举例而言,2016年,腾讯云、百度云先后宣布开放金融云解决方案服务;2017年,前百度金融首席风险官王劲离职创业,创办了金融AI解决方案企业“融慧金科”;2018年,由李开复创新工场孵化的创新奇智也成立了;同样在2018年中,云从科技开始大力发展针对中小微企业的贷款解决方案……

面对实力强劲且数量众多的对手,第四范式试图拓展营收来源,将目光转向了能源电力等其他市场之中。

招股书写道,2018年第四范式开始为零售及能源领域的客户提供服务。为了快速拓展客群、扩大营收,第四范式还走上了对外收购之路。

2021年,第四范式斥资1.98亿元收购了广州健新的66%股权。而广州健新的主要客户集中于能源电力行业,主要从事向客户销售应用软件及硬件产品、应用开发及顾问服务。同一年,第四范式还通过收购及增资的方式,共计以2.7亿元的对价获得了理想科技56.84%股权,后者是一家为金融行业的客户提供一站式运维自动化解决方案的软件开发商。

2022年6月份,第四范式将触角伸向制造领域,斥资1.19亿人民币收购了制造业信息化和工业自动化解决方案企业艾普工华及其附属公司79.66%的股权。

经过一番收购操作,第四范式的营收结构已经呈现出多元化的特点。2022年,能源与电力行业已成为第四范式的第一大营收来源,占比为20.3%,来自金融业的营收占比为16.9%,排名第二。

同时,2018年至2022年,第四范式的客户数量持续上升,分别为38名、79名、156名、245名和409名。

难解商业化困局

灼识咨询报告则显示,以2022年收入计算,国内以平台为中心的决策人工智能市场中,前五名总计占据了56.1%的市场份额,其中第四范式以22.6%的份额名列第一,远超占比12.3%的第二名。

上述报告中并未列出第二、三、四、五名市场参与者的具体名称,但根据相关描述可以推测得出,A公司大概率为百度、其后或分别为阿里、华为、腾讯。

尽管稳居国内决策类AI龙头的位置并在不断改善营收结构,但客观来说,第四范式的财务状况仍难言乐观。

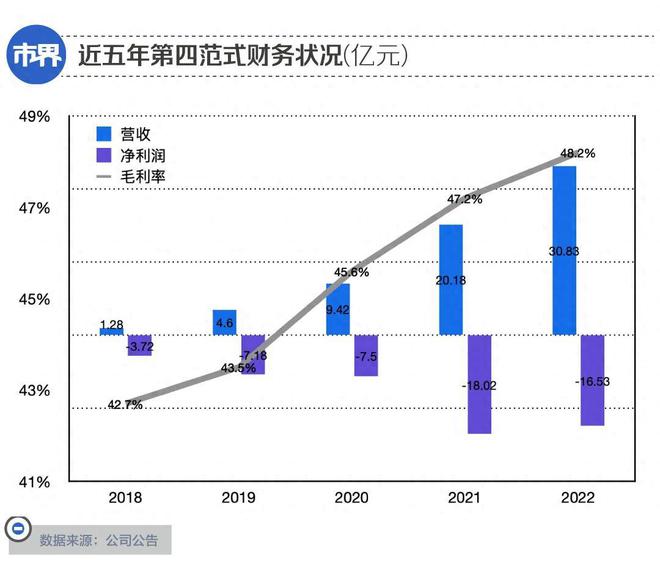

整体来看,2020、2021、2022年第四范式营收逐年攀升,分别为9.42亿元、20.18亿元、30.83亿元。但从盈利角度,至今公司仍陷在亏损之中,2020、2021、2022年亏损金额分别达7.5亿元、18.02亿元、16.53亿元,三年合计亏损金额超过了42亿元。

第四范式将亏损原因总结为研发开支较高等原因。招股书显示,2020、2021、2022年公司的研发费用分别为5.66亿元、12.49亿元、16.5亿元;研发费用率分别达60%、61.9%、53.5%。

要指出的是,在大力度研发、多番对外收购之下,第四范式目前的资金储备还算充足。截至2022年末,公司账上的现金及现金等价物为13.27亿元。

尽管如此,持续亏损无疑消耗着投资者的耐心,这也解释了第四范式两年4次冲击IPO背后的紧迫性。

包括第四范式在内,一批AI企业都面临着持续亏损的普遍困境,据证券时报统计,截至2023年7月,港交所拟上市企业中,涉及AI或数字化的公司达到28家,其中有19家截至2022年度的净利润为亏损,剩余的7家也仅是实现微盈利。

深圳市创新投资集团有限公司研究员林玮告诉市界:“(在渡过早期的行业爆发期后)VC/PE对于包括AI行业在内的未盈利企业的容忍度正在降低,对盈利转正计划和估值把控的要求正在提高。”

想要持续获得投资青睐,第四范式需要讲出新的故事。2022年底兴起的大模型浪潮,无疑是一个绝佳的机遇。

2023年3月份,第四范式推出了自研的大模型产品“式说(SageGPT)”,定位为一个专为业务场景设计的企业级生成式人工智能产品。至今,式说大模型产品已更新到3.0版本。

▲(第四范式大模型产品展示,市界拍摄于2023上海世界人工智能大会)

不过,在大模型市场,第四范式面前的挑战同样不可小觑。

尽管包括式说在内的许多大模型产品都属于早期商业化阶段。但是,这一市场已经极其拥挤且竞争激烈,各类企业都已入局,其中包括抢先登陆港股的商汤科技、创新奇智,百度、阿里等互联网大厂,以及澜舟科技、出门问问等AI初创企业。

而几乎所有的大模型市场参与者都和第四范式一样,将企业级市场锁定为目标市场。一家大模型企业的工作人员告诉「市界」:“现在是开拓市场的关键期,据我了解,为了争取客户几乎每家企业都会给客户提供一段时间的免费使用期。”

另一方面,研发、迭代大模型产品同样需要极高的研发投入水平。据国盛证券估算,1750亿参数量的大模型GPT-3训练一次的成本就高达约140万美元,对于一些参数量更大的模型,训练成本或介于200万美元至1200万美元之间。

一位第四范式的员工曾经对「市界」讲道:“从成本上考量,当然大模型服务的一次性投入看起来会很大,但如果平摊到每个人、每个单位工作时间上,实际上仍是划算的。”换言之,这是一个回报周期极长的赛道。

对于现阶段的第四范式而言,上市为其补充了宝贵的弹药,也为心急火燎的投资方提供了退出渠道,但这仅是一个开始。

随着相关政策逐渐完备,大模型企业对市场的争夺进入关键期,有关商业化的难题将再次摆放到它的面前。

参考文献:

1、《38岁天才科学家掌舵,三年半累亏30亿,第四范式冲刺港股IPO》,钛媒体

2、《“第四范式”助传统产业拥抱人工智能——“给所有人的人工智能”》,经济日报 陈静

作者 | 董温淑

编辑 | 孙春芳

运营 | 刘 珊