2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-02 12:15:16作者:无忧百科

8月最后一天的大消息,炸得我当晚就失眠。

凌晨1点还在研究政策,直到第二天也非常亢奋。

废话不多说,昨天已经解释过政策,现在说说我的见解。

这次的大招,来得凶猛又有诚意。

大家都想知道,这一次,市场真的会绝地反弹,重新复刻2015年的上涨神话吗?

今天文章只是开胃小菜,我们团队也在思考、研究、刚好每周都带团去考察,能面对面接触客户,现在客户到底是什么心理,大多数人现实是什么情况,我们还是比较熟悉的。

所以真实的市场反应和更深刻的政策解读,我都放在了我的3天闭门直播课程中,想听点深度,又接近市场的东西,来来来,扫码加微信,我们一起在社群里畅所欲言。

大招的释放,越来越像2015年了,严格来说,是2014年。

我们把回忆拉到2014年,似乎发现很多招数惊人的相似。

2014年的930政策,不断降低首付比例,国开行配合地方政府开启天量的货币化棚改。

增值税5改2、存量贷款85折、认房不认贷、叠加2014-2016年更是10多次的降息。

在频繁的轰炸下,深圳终于暴涨,随后是京沪,然后是南京等一众二线城市,再然后,大家也都知道了。

而这一次的政策,基本是2014年那会儿的复刻版本,只不过有些微差别。

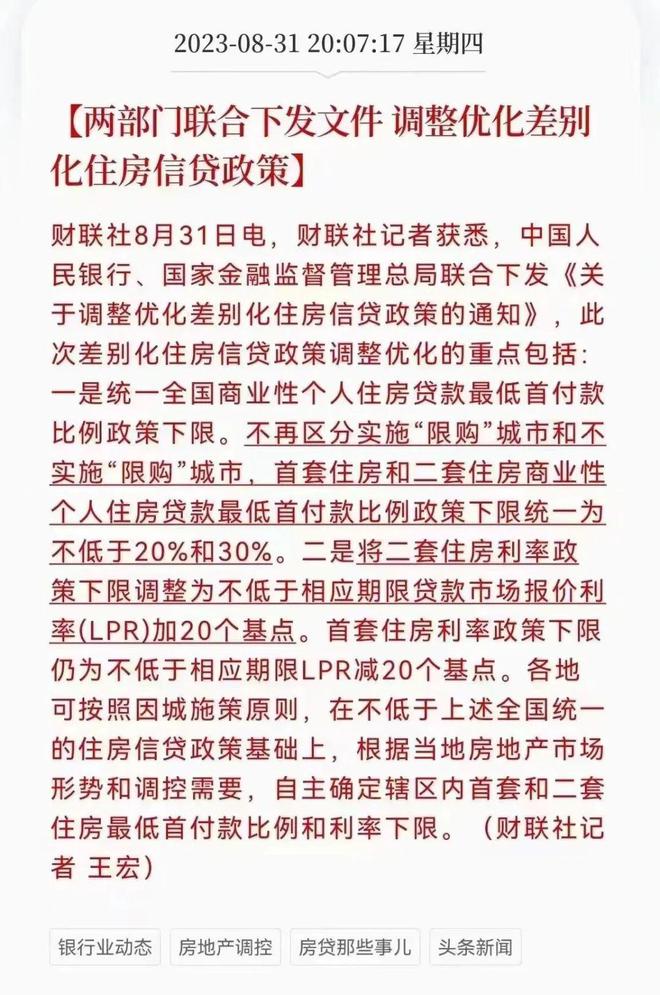

首付降低:831已经执行全国性无差别降首付,首套最低2成,二套最低3成。

存量房贷打折:2014年是集体85折,这次得因城施策,有人说力度不如上一次,诚意不够。

那是因为经历2015年的暴涨之后,全民负债率增加,背负房贷的人太多了,如果统一打折,一个是对银行的利润压力太大,其次是有悖于初衷,初衷是给高利率的打折,而不是给已经够低利率的客户还继续打折。

要我说,不打折的时候你说不打折,打折的时候你说折扣太少,人性真不能如此贪心。

现在你看到的结果,已经是上面和银行博弈后的结果,互相体量,相互让利。

2015年的货币化棚改,走到今天实际上早也出台了棚改2.0版本,推动超大特大城市的城中村旧改。

现在也同样执行认房不认贷,甚至广深都已经表态加入放松阵营。

2014年930到2015年330,6个月时间,层层加码的利好,史无前例的一揽子刺激计划。

2015年后的故事,就彻底改变了95%中国人的财富版图。

6个月时间,政策底-情绪低-市场底,随后啪,瞬间反弹。

这就是上一轮救市后的结果,而这一次,工具箱里拿出来的工具大同小异,除了没取消限购、一线城市增值税尚未5改2之外,基本上救市路径差不多。

历史虽然不会简单重复,但会踏着相同的韵脚和节奏。

而且之前我也说了,不要去质疑国家要救市的决心和能力,只要他想,他就能。

政策这件事,事在人为。

2014年的救市走了6个月,这一次考虑政策滞后性,我猜测短期市场都在观望。

但是别忘了,这个市场是存在大量的刚需和改善的,一线城市2000多万的流动性人口,2成首付,改善还能最低做到3成首付。

这个刺激力度非常大,刚需和改善不管行情变化,该买还是会买的,只要一部分决定进场,就会带动成交的上涨,对市场的信心拉升有直接影响。

而且别忘了,现在一线城市还死守限购这个政策,假设这个政策做调整呢,那相当于能虹吸全国的资金和购买力,这种冲击是巨大且可怕的。

你自己想象一下吧,简直是太刺激了,而且照这个节奏,指不定后面还有什么大招呢。

总之,大行情真的越来越近的。

不过,我还是要先泼一盆冷水,今年行情再好,也注定属于极少数城市。

大家都知道居民负债率程度不一样,包括这次棚改,也只针对超大特大城市。

这意味着什么呢?

基本就是打开大城市的大门,允许虹吸人口和资金。

那小城市,你懂的了,只能被虹吸了。

所以,买进一二线城市的房子固然重要,但现在更要抓紧时间优化和置换你手上的房子了,把资金拿出来,腾挪到更有价值,更值得抄底的城市去!

如果现在你正苦于不知道如何腾挪资金,或者说持有的房子要不要卖掉,甚至是怎么卖掉,有这些疑问的,赶紧扫码加我微信到3天的闭门直播课程学习。

我会讲解10种房子是不能持有的,得赶紧卖,还直接告诉你如何快速高效的方法。

另外还会教你独门的“421选筹法”,不要买哪些房子、要怎么卖房子、卖了要买怎样的房子,如何学会利用金融方法等等。

另外加微信还可以直接进社群,近期政策很多,可以在社群中直接来问老师,和老师交流!

大行情虽然会有滞后,但一定会来,只不过属于部分城市而已。

如果你把近期的事情放在一起看,现在远不止救楼市而已。

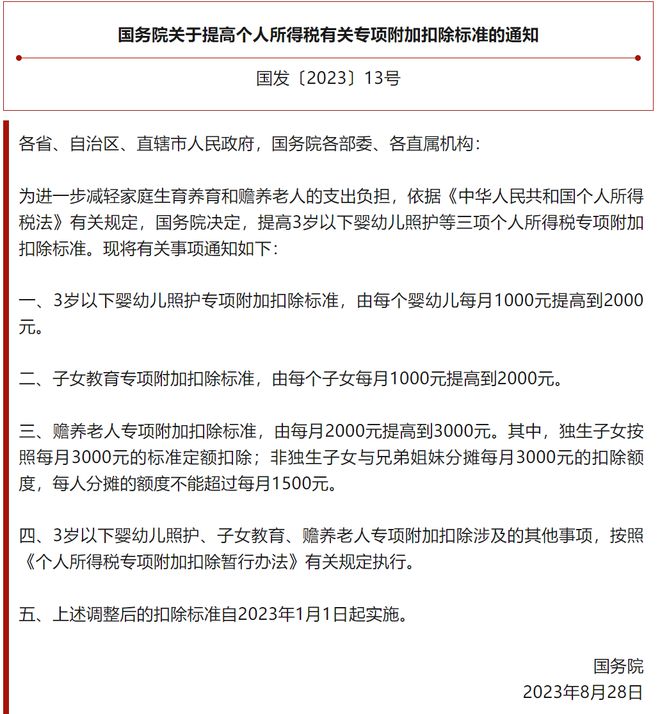

前天,还有一个消息,那就是减税标准的提高。

1、3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。

2、子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

3、赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

如果你上有老人、下有二孩,算上社保公积金的扣除,基本上你收入在12000-14000内都能做到免征税了。

等于让留在你钱包里的钱更多了,这对于中高收入的人来说,大好事。

然后你再想想,降低存量房贷利率是为什么,也是为了让大家有更多的钱,用于消费。

还有一件事,9月1日起,银行还要进一步降低存款利息,降低后3年期的存款利息也就只有2.25%左右,再次下调20-25个bp。

到这,你基本能懂上面的意思了。

宝子们,赶紧消费起来!

只有消费能带动内循环,只有消费能带动经济增长,你说没钱,那就减税减利息给你创造消费空间。

经济活动中,你的消费就是别人的收入,扩大和刺激消费,带来的经济迸发力会远超你的想象。

真正有力量、逆转性的政策一步步走来了,而且这一次是全局性的。

我只能说,属于国人新一轮的财富版图又再一次出现了。

不要试图和趋势作斗争,也不要试图和政策唱反调,最好的方式应该是:

打不过,就加入。

躬身入局,实现共赢。

好了,我相信从此刻开始,政策底陆续到来,接下来就看市场反应了,近期大家一定要多把时间和精力花在盯紧市场风向变化上。

因为很多机会就藏在变化中,最好的方式就是先加我的微信,加到我的社群,很多及时性的消息,包括昨晚这种深夜消息,我都会第一时间在社群中回答大家的疑问。

还有我下周闭门直播一定会就近期重磅大招好好给大家剖析背后的意义。

-end-

我是大胡子李俊怀。 深耕楼市10余年,投资买卖过10几套房,最高涨幅14倍。我从不煽动“高价买房”,不吹嘘“稳涨不跌”。10余年买房路上,用实践总结方法,用脚步丈量城市,已成功帮助2万余家庭实现财富升值。