打开被“折叠”的人们

2023-11-01

更新时间:2023-11-01 10:35:46作者:无忧百科

作者:云潭,编辑:小市妹

低迷之下,CXO成为两市为数不多的亮点。

进入2023年,A股市场持续萎靡,各大指数连续刷新年内新低。但作为医药创新的中枢环节,国内医药外包行业在疫情大单的高基数业绩出现拐点后,即将迎来边际改善。

“业界顶梁柱”药明康德股价在第三季度内反弹将近40%,考虑到其超过2600亿市值的体量,这样的涨幅足够令市场侧目。

在独创的CRDMO与CTDMO业务模式的助力下,药明康德在行业增速疲软之际,依旧表现出韧性。

中报超预期增长后,第三季度依旧表现不俗。而今年三季度的增长是在去年三季度创下上市以来单季度最高增速的基础上不仅继续夯实全球小分子药物中的领先地位,且在寡核苷酸、多肽等新分子业务中持续成长。

仰仗其所独有的CRDMO模式,药明康德正很好地驾驭复杂环境逆风前行。

【业绩基石再腾飞】

药明康德之所以会成为泥沙俱下之中的金子,除了其独有的商业模式,还有其不断跟随分子发展的策略。正所谓真金不怕火炼,公司不仅具有穿越周期的韧性,还在增加“金子”的成色。

具体到板块,公司的化学业务(WuXi Chemistry)不仅是跟随分子发展的典范更是药明康德的业绩基石,长期在营收占比中超过70%。

根据公司三季报显示,WuXi Chemistry前三季度收入增至212.4亿元,剔除新冠商业化项目同比强劲增长31%,若进一步聚焦至剔除新冠商业化项目的D&M业务收入增速更是超过48%。

与此同时,公司在各类药物的新品研发中体现出世界级的影响力。

根据公司今年的投资者日所呈现的信息来看,2022年,全球10个销售额最高的小分子药物中有5个出自药明康德之手;今年上半年,FDA批准的16个小分子药物中药明康德参与了7个;而今年畅销的GLP靶点药物,截至七月底药明康德的管线中共有11款该靶点的药物,其中4款多肽类药物、6款小分子药物以及1款已上市的商业化项目。

这些成绩背后都离不开公司持续不断进取的商业模式,从CDMO到CRDMO,即“全方位、一体化、端到端”的新药研发和生产的跟随分子发展全生命周期服务。

2021年中期,药明康德从业务发展角度出发,率先于业内提出了全新的CXO理念,即一体化、端到端的全产业链覆盖的CRDMO/CTDMO的商业模式。

粗略来看,CXO可分为CRO、CMO/CDMO、CSO三个环节,分别对应医药行业的研发、生产、销售三大环节。但每一个环节都极为繁杂,涉及颇多事项。

放眼全球,能够真正拥有全产业链能力的企业如同凤毛麟角,因此即便友商有进行全周期服务的想法,但囿于能力圈的辐射范围,根本无法做到。可以看出,业内许多企业普遍集中在某一环节,有些企业甚至聚焦在实验室服务、临床试验技术服务等狭小范畴内。

但医药研发是一项耗费极大的浩大工程,且涉及链条极广。因此,CRDMO模式对客户拥有很强的吸引力,这一模式可以帮助医药企业缩短研发生产时间、提升研发效率、降低成本。

而且其产生的协同效应,也能提升服务的附加值。比如凭借CRDMO平台,可以将前端项目逐步给后端导流,并在较早期便预见了未来的需求所在而积极拓展新分子等新兴业务,打造新的业绩增长点。

这样一来,可以使得公司能够在早期预见客户的需求、预见行业的发展、预见技术的发展,真正做到“跟随分子”而后“赢得分子”,实现“跟随客户”,最终“赢得市场”。

具体来看,药明康德分子管线持续扩张。公司分子数量逐年稳健增长,2022年新增973个,同比增长32.9%。随着早期项目逐步向后期演进,CDMO分子管线数量持续增加,2023第三季度突破3000个;其中,商业化项目增加至2023三季度的58个,形成一个良性循环的商业链,为化学业务板块带来较大的业绩确定性。

值得一提的是,WuXi TIDES是CRDMO商业模式下又一个很好的验证,公司早早地布局寡核苷酸与多肽两大新分子蓝海市场,直接打开了化学板块成长的向上空间。

得益于这两类新分子的独特优势,两类药物处于蓬勃发展,但所需的资源在全球范围内滞后。就拿多期肽类药物来说,在去年因其需求不断扩大,使得多肽类药物的产能在全球范围内紧张。而药明康德早在2018年便布局了相应的能力和规模,并跟随分子的发展持续建设,就在上个月药明康德发布公告表示,为了更好地满足客户的需求,至今年年底公司的多肽固相合成反应釜将来到32000升。

随着产能逐步释放,该业务正处于高增长阶段。今年前三季度TIDES业务收入达到20.7亿元,同比增长38.1%;在手订单同比劲增245%,预计全年收入增长将超60%。

CRDMO商业模式下,TIDES业务中D&M服务客户数量达到127个,同比提升31%,服务分子数量达到230个,同比增长48%。

可以看出,该新兴业务超出公司各板块增长平均值,其根本是公司在早期便研判到了未来技术的发展及需求的变化,从而进行提前布局。

【可持续的商业飞轮】

医药外包源于创新药研发的超级难度。

创新药领域流传着著名的“双十定律”:药物研发过程漫长(平均十年以上),成本高昂(超过十亿美元),且风险极高(成功率低至0.01%)。

因此,即便是世界医药翘楚,诸如辉瑞、礼来、艾伯维等,虽然拥有极高的毛利率,但净利润经常不到20%,研发失败、巨额投入、大量专利到期,侵蚀了盈利空间。所以创新药行业看似蛋糕很大,但同样蕴藏巨大风险。

这样的背景下,类似芯片代工巨擘台积电的医药外包应运而生。台积电在芯片代工该领域的优势,要远远强于IC设计、封测、芯片设备等龙头企业在各自细分行业的地位。

而考虑到,医药外包渗透率还有很大提升空间,龙头企业仍处于“黄金赛道”。

根据弗若斯特沙利文的报告显示全球外包渗透率稳步提升,至2025年将达到55%左右,其中美国为60%,中国为52%,推动CXO行业持续高增长。

成立以来,药明康德一直以赋能者身份,用持续不断的模式创新,为医药创新研发助力。

要知道,新药研发具有高投入、高门槛、长周期,并且高度依赖专业人才等特点。CRDMO模式不仅具备更加强大的早期发现能力,还可以无缝衔接后期的研发与生产。这种模式助力下,新药IND申报可节约4-6个月,NDA申报可节省3-9个月时间。

因此,无论是宏观环境、政策层面的支持,还是医药外包的渗透率,行业都还有巨大的成长空间。

宏观视角来看,医药研发是一项高门槛行业,医药产业既规模庞大,其供应链又非常复杂,且跨地区相互交织。

无论是临床前CRO亦或者研发生产的CDMO,本身属于一个技术密集、资本密集型行业,巨大的资本开支让医药企业对宏观利率较为敏感,在当前全球高利率的金融环境下,医药企业在不确定因素增强的大背景下,不会贸然进行资本开支。因此,头部企业造就的护城河优势在此时会更加凸显。

微观层面,当CDMO企业发展到一定规模时,除了技术能力,客户粘性将成为决定企业发展的更重要因素。

仰仗CRDMO模式,药明康德对客户拥有极强的吸引力。2015年至今,其前十大客户保留率为100%,辉瑞、默沙东、罗氏、强生等都是公司忠实的合作伙伴。

而这种全方位的服务,不仅对大客户黏性提高,对风险偏好低的小型企业也拥有更大的吸引力。2023年前三季度,公司新增客户900+家,活跃客户数量6000+家,“长尾战略”持续发力。

实际医药的创新更多来自于小型企业,而这类群体天然受限于财务规模无法对固定资产及人才体系进行投资,在初期阶段更多需要依赖CXO的能力和规模来实现自身的技术创新。

上述这些优势不仅让竞争者难以望其项背,而且护城河一旦建立,先发者优势会十分稳固,这种能力的持续性将创造长期的价值绽放,在CRDMO商业模式下,新项目或产能扩建后,商业飞轮会持续运转。

打造一个金铲子,而非挖金子,药明康德正成为医药研发红利时代的优秀“卖水人”。

【长期价值创造者】

过去一年,CXO行业同诸多其他行业一样在外部环境扰动、行业竞争加剧、融资趋冷等因素影响下,板块持续下跌。

但股价的下跌,给外界以产业萎靡的假象。真实的情况是,一次次的事件告知我们医药的需求从未被满足过,医药创新的创新持续不断进行中。

正如GLP-1药物靶点药物快速发展,适应症不断扩大,市场已经给予到500-1000亿美金的市场规模。

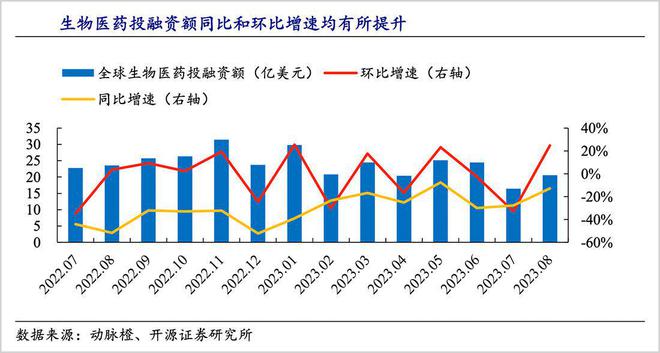

投融资数据也是一个参考量,全球生物医药投融资额同比增速连续3个月回升。浙商证券分析,下半年医疗健康投融资有望触底,景气度逐渐回升。

而且,在当下美联储持续加息的背景下,全球金融市场流动性宽松的周期将在很长时间内不复存在,而近年来的高通胀侵蚀着企业利润,高增速的时代可能一去不复返。

不确定性的大环境下,业绩的可见性、确定性是投资者更看重的标尺。

如今,全球大环境风云诡谲,地缘冲突不断,医药研发板块是一项难得的确定性较高的产业。

作为行业创新的引领者,药明康德的可见性、确定性将穿越市场波动,穿越外部环境带来的起伏变化,最终会给投资者带来价值。而且这样的企业,投资风险也较低,对投资者来说,心里也更有底气。

就像药明康德在越是复杂的环境下适时将公司经营进展向市场进行披露。对于四季度以及全年的展望,公司在三季报中表示第四季的收入将全部来自于非新冠商业化项目,预计单季度非新冠商业化项目收入将首次突破100亿,剔除新冠商业化项目,公司第四季度收入增长预计将达到29-34%,全年剔除新冠商业化项目收入将增长25-26%,整体收入将首次突破400亿。随着经营效率和规模效益的进一步提升,公司经调整non-IFRS净利润将首次突破百亿。在利润增长的同时,公司23年自由现金流也将达到45-50亿元。

进入10月份,A股市场持续低迷,但价格永远围绕价值上下波动。巴菲特的老师格雷厄姆就说过:股市短期是投票器,长期是称重器。

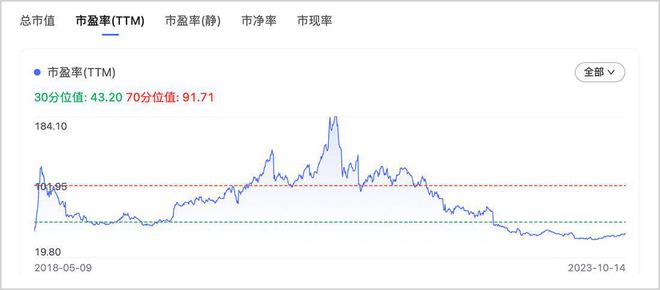

当前,药明康德估值水平处于历史最低值的区间,即便经历了不小的反弹,但估值仍在历史30%分位数以下。

以彼得林奇对于成长股的估值标准来看,市盈率外,他更加关注业绩成长性。当前,无论和世界头部企业相比,还是A股同类型企业比较,药明康德的增长更加稳健,抗波动性更强。

▲来源:百度股市通

另一方面,受宏观环境影响目前市场的风格和配置更倾向于“当下”的权重,对于“未来”的权重越来越低,这样的环境是不利于成长股的。而随着宏观环境的逐渐明朗,投资者们始终相信商业模式出色、行业格局清晰、竞争力强的优质公司更具有穿越周期的能力。在低迷之际,更多长线投资者选择逆周期操作提前布局。

在业界享有广泛赞誉的美国资本集团就在今年一路增持药明康德(H股),从5月8日持有1870.7955万股,一路增持至4434.87万股,占已发行H股股份的比例超过11%。

而根据万得的数据显示,三季度药明康德位列全市场增持市值第一位。相信这就是其所在跟随分子发展策略下未来的可见性、确定性显现的结果。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。