2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-28 19:57:05作者:无忧百科

文/乐居财经 徐酒眠

“预计公司(2023年)收入和净利润实现约20%的同比增速”,2023年中期业绩发布会上,保利物业(06049.HK)管理层再次重申了全年业绩指标,并表示有信心完成。

今年上半年,保利物业营收、利润,以及规模,均实现了双位数增长,为进一步实现全年业绩目标打下了良好基础。

数据显示,今年上半年,保利物业的营收约71.41亿元,同比增长10.7%。同期,盈利水平稳中有升,录得毛利约15.11亿元,同比增加15.8%;毛利率21.17%,同比增加0.94个百分点;期内溢利7.77亿元,同比增长22.2%;净利率约10.9%, 同比增加1个百分点。

利润增速跑赢营收增速,盈利水平进一步提升的同时,在“大物业”战略下,其业态覆盖住宅社区、商业及写字楼,以及公共及其他物业,全国化布局进一步扩大,规模化优势凸显。

截至2023年6月30日,保利物业已布局全国28个省市及自治区,进驻209个城市,合约面积与在管面积分别达到8.42亿方、6.51亿方;合同项目达2830个,在管项目数增至2230个。其中,今年上半年里,合同管理面积同比增长15.15%,在管面积同比增长24.35%。

此外,保利物业手中的现金及现金等价物约为68.96亿元,较上一年同期增长32%。

手中有粮,心中不慌。“市场任何阶段都不缺标的,主要是找到适配性好的标的”,中期业绩发布会上,保利物业管理层透露,其对收并购的关注度没有下降,但比较谨慎,也在积极寻找符合需要的标的,比如优质区域、优质细分业态。

作为央企物管公司,保利物业的“稳”不只在于平稳,还在于稳定的增长。

市场深耕,聚力高质量规模发展

保利物业的身影鲜少出现在行业收并购的牌桌,而是活跃在各大招投标名单中,并展现出了强劲的竞标能力。

数据显示,今年上半年,新拓展第三方项目的单年合同金额约13.90亿元,同比增长12.3%;新签约第三方项目的单年合同金额约12.86亿元(不含续签项目),同比提升111%。

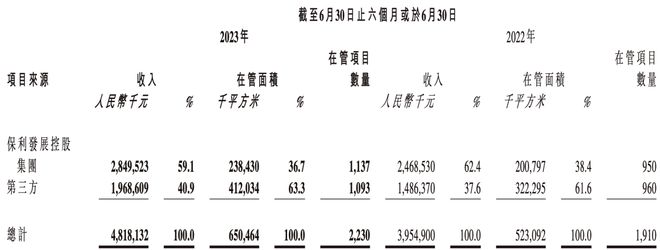

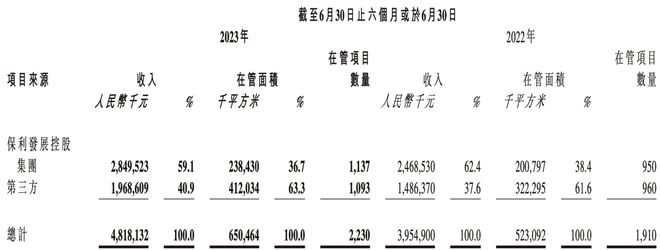

截至2023年6月30日,保利物业来自第三方项目的合同管理面积约为5.20亿平方米,占比由上一年同期的59.4%进一步提升至61.7%;同期,来自第三方项目的在管面积约为4.12亿平方米,占比由上一年同期的61.6 %进一步提升至63.3%。

对应到收入贡献中,今年上半年其第三方的物业管理服务收入约19.69亿元,同比大幅增长32.4%,占物业管理服务总收入的40.9%,同比提高约3.3个百分点。

在拓展项目体量方面,仅上半年新签约千万元级以上项目金额达6.1亿元,追平2022上半年总签约合同金额,项目数量达33个,同比提升175%。

进一步提升核心区域项目密度,优化区域规模效应和成本集约,今年上半年其在一二线城市新签约单年金额占比较同期提升8.4个百分点,占比高达72.5%;在48个重点城市的新签约单年合同金额占比达约80.8%。

与此同时,在“大物业”战略下,保利物业聚焦发力非居住业态,在商业及写字楼、公共及其他非居住物业领域加速市场开拓,分别打造了“星云企服”和“保利公共服务”两大子品牌。

今年上半年,保利物业新签约第三方非居业态项目的单年合同金额占比达约83.8%。其中,公共物业领域深耕城镇景区、高校及教研物业、轨道及交通物业三大优势业态,新签约合同金额占公共及其他物业的比例达约51.7%。

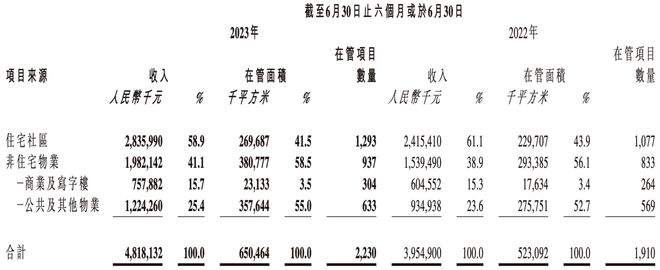

截至2023年6月30日,保利物业非住宅物业收入19.82亿元,在物管服务收入中的占比由上一年同期的38.9%提升至41.4%。其中,商业及写字楼收入7.58亿元,同比增长25.36%;公共及其他物业录得收入12.24亿元,同比增长30.9%。

盈利优化,三大板块毛利率齐增

大收购时代落幕,物管行业正在从“规模发展”逐渐进化到“高质量发展”。根据已公布的半年报业绩,物企营收增速趋向平缓,盈利能力普遍出现明显下滑,分化加剧。

在行业整体呈现“增收不增利”情况下,保利物业逆势增长,盈利水平突出,整体毛利率和净利率均录得同比提升,形成高质量的盈利结构。

物业管理服务是保利物业的主要收入来源。今年上半年,得益于在管面积的扩大和在管项目数量的增长,截至2023年6月30日,该业务板块收入录得约48.18亿元,较上一年同期增长21.8%,占总收入的67.5%。

社区增值服务与非业务增值服务相差不大,今年上半年贡献的营收分别约为12.72亿元、10.50亿元,在总收入中的占比分别约为17.8%、14.7%。

虽然两大增值服务板块的营收同比有所下降,但由于盈利水平的提升,并没有影响到毛利。

今年上半年,物业管理服务、非业主增值服务,以及社区增值服务分别录得毛利8.21亿元、2.06亿元、4.85亿元,同比增长25.47%、1.07%、8.5%。同期,三个业务板块的毛利率分别约为17.03%、19.58%,以及38.12%,较上一年同期分别提升约升0.49个百分点、0.95个百分点,以及6.23个百分点。

增值类业务相比基础物管服务抗周期性较弱,受环境影响也较为明显,增值服务掉速也是2023年上市物企的一个普遍表现。而保利物业在增值服务发展稳中有增,其中社区增值服务更是提质增效明显。

对于未来的发展,保利物业表示将聚焦社区增值服务产品的核心竞争力打造,升级产业能力垂直化、专业化建设。

一方面,将围绕业主在社区生活和资产管理服务的需求,发挥物业属地场景的服务优势,打造更具性价比、时效性和服务专属性的产品,满足业主的差异化需求;另一方面,围绕增强业主服务体验,在客户需求把握、产品组合优化、营销渠道完善、服务模式创新等方面加强探索,加速社区便民生活圈建设。

此外,还将优化组织和机制保障,提高社区增值服务的协同性、专业性及时效性。