单季盈利超100亿!比亚迪,业绩超预期

2023-10-31

更新时间:2023-10-31 00:09:00作者:无忧百科

来源:证券时报官微

继金融监管总局下调保险公司权益投资风险因子后,财政部发布通知,明确对国有商业保险公司净资产收益率实施三年长周期考核。

保险公司加强投资收益长期考核,在偿付能力季度报告摘要中公开披露近三年平均的投资收益率和综合投资收益率。考核期的拉长,有助于降低资产短期波动带来的考核压力,提升保险资金配置权益的稳定性。兴业证券认为,相关政策陆续出台,有望在提振投资者信心、带动市场风险偏好的同时,也将为中长期市场导入更多的增量资金,成为促进资本市场发展的重要支撑。

险资入市或提速

近日,财政部印发《关于引导保险资金长期稳健投资、调整国有商业保险公司绩效评价相关指标的通知》,将国有商业保险公司经营效益类绩效评价指标“净资产收益率”由当年度考核调整为“3年周期+当年度”相结合的考核方式。其中,3年周期考核指标为“3年周期净资产收益率(权重为50%)”,当年度考核指标为“当年净资产收益率(权重为50%)”,相关要求自印发之日起施行,其他商业保险公司可参照执行。

我国保险公司的经营绩效考核主要采取年度考核方式。《通知》对国有商业保险公司实施三年长周期考核,有助于降低短期考核对其投资运作的不利影响,提高其投资股票、基金等权益类资产的积极性。

而在今年9月10日,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》,从差异化调节最低资本要求、引导保险公司回归保障本源、引导保险公司支持资本市场平稳健康发展、引导保险公司支持科技创新四个方面入手,优化保险公司偿付能力监管标准。

根据《通知》,对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。兴业证券认为,降低股票风险因子从而降低最低资本、提升偿付能力,引导股票配置。

截至2023年二季度末,26.8万亿元保险资金中,股票和基金占比仅13%,限制险企入市的主要约束在于会计准则和偿付能力,其中偿付能力是核心影响。据兴业证券测算,假设2万亿元股票投资中,沪深300投资占比为70%、60%、50%,科创板投资占比20%、15%、10%,在维持最低资本不变情况下,情景测算股票投资规模空间释放约1900亿元-2800亿元,占原有股票投资的比例在10%-14%,力度相对较大,预期将激发险企权益投资特别是高股息等稳健型股票配置意愿。

重仓银行等行业

保险资金具有负债性、长期性和稳定性,其特性决定了保险资金投资安全性是基础,期限匹配是要求,收益覆盖是目标。

据知名经济学家任泽平研究,固收投资收益稳定、风险较低、久期长且期限确定,能够较好的匹配险资资金偏好与期限,是保险投资的压舱石。而股票及基金投资是保险投资提高利差收益的重要手段。保险资金进行资产配置,一方面主要通过固收类产品覆盖负债成本,赚取固定利差,另一方面通过股票及基金类投资,提升投资收益率,增厚利润。

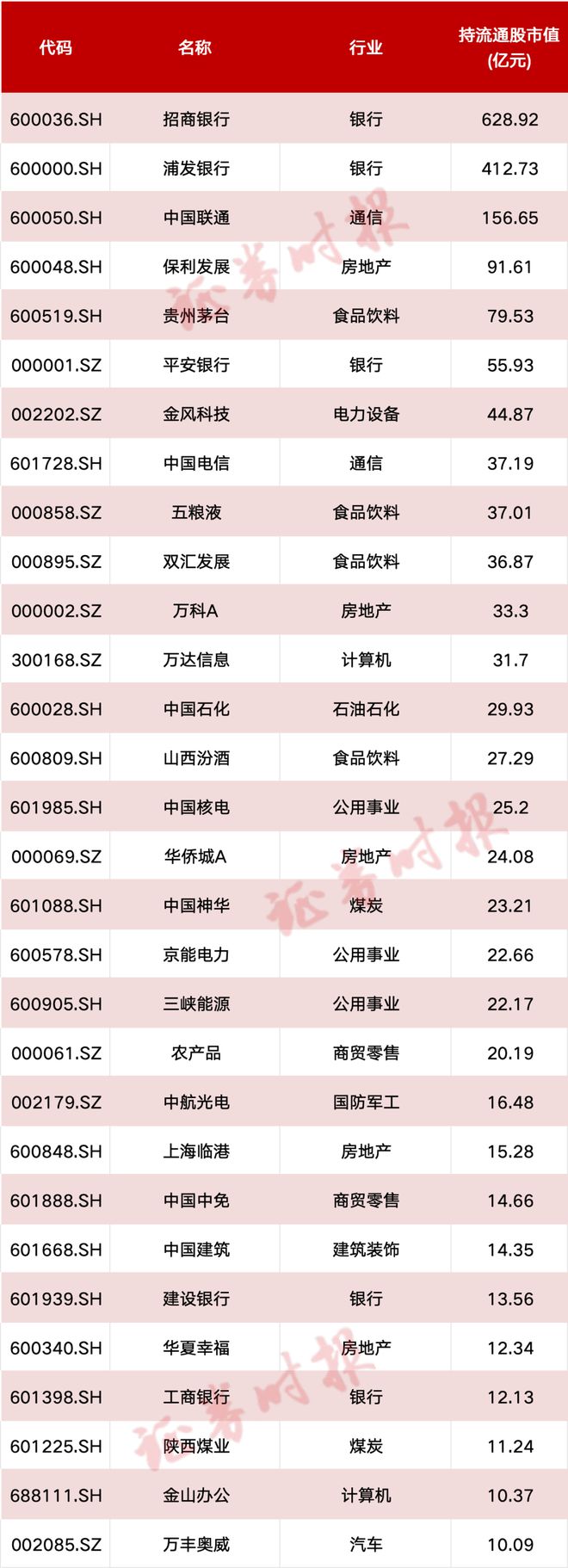

保险行业的特性决定了其投资主要偏向股息率较高且估值较低资产。据证券时报记者根据东方财富Choice数据梳理,截至10月30日,已披露三季报的4118家上市公司中,有332家公司前十大流通股东名单出现了险资旗下产品的身影,合计持仓市值达2470.35亿元。

按申万行业分类,险资重仓持有的板块主要有银行、食品饮料、通信、房地产、电力设备、公用事业等。其中,银行是险资持仓最大的板块,截至目前的持仓市值约为1134.13亿元,占比45.91%。

数据来源:东方财富Choice 截至10月30日

具体来看,招商银行是险资第一大重仓股,和谐健康保险股份有限公司-传统-普通保险产品、大家人寿保险股份有限公司-万能产品两大保险资金持有招商银行约19.08亿股,持仓市值高达628.92亿元。

浦发银行位列第二,持仓市值达412.73亿元。中国联通持仓市值达156.65亿元。保利发展、贵州茅台、平安银行等获保险资金持仓超50亿元。

数据来源:东方财富Choice 截至10月30日

从持仓股数变动来看,中国石化、双汇发展、粤高速A、邮储银行等长期稳定分红的企业三季度获险资加仓金额较大,招商南油、环旭电子、伟星新材等股价出现明显回落的细分行业龙头也是险资青睐对象。

风险偏好有望修复

随着三季报披露接近尾声,接下来股市将进入业绩“真空期”,随着政策和经济预期的稳定,有望迎来反弹的窗口期。

中泰证券认为,当前中央财政加杠杆仍在“以收定支”的原则基础上适当提高赤字率,保持了框架的定力,考虑到当前地产和债务的规模体量,基本面真正的反转仍待观察。而后续更大力度的加杠杆促消费等政策出台则需有基本面超预期风险的冲击。本轮反弹的级别或不仅是过去半年以来的阶段性新高,亦或是未来半年最重要的行情,建议积极把握本轮反弹的机会。

中银证券研报指出,近期,政策稳增长意图愈发明显,无论是本周增发国债提升赤字率,还是此前的汇金增持计划均释放了强烈而积极的稳增长政策信号,为提振市场信心起到了积极的作用。后续随着稳增长政策的逐步释放,内需预期有望得到修复,市场风险偏好有望迎来低位回暖。市场当前正处于底部区间,下行风险较低,随着底部积极信号不断增加,市场企稳可期。

责编:张骞爻

校对:王锦程