2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-15 19:11:16作者:无忧百科

【文/观察者网 吕栋 编辑/张广凯】

当地时间9月14日,在比市场预期晚了两个小时后,日本软银集团旗下的芯片巨头ARM终于开始在美股纳斯达克交易,最终高开高走收涨25%,市值涨至652亿美元(约合人民币4740亿元)。

作为今年全球最大的IPO,ARM的最新市值,相较软银收购时所花的320亿美元已经翻倍,并且当天的涨幅,让软银所持有的ARM股份价值增加了约120亿美元(约合人民币872亿元)。

但这仍远低于软银掌舵人孙正义的宏大预期。2016年,在以43%的溢价收购ARM后,孙正义曾兴奋地表示,投资科技行业几十年后,收购ARM算是他的“宿命”。押注未来全球芯片需求大增的商机,孙正义认为“五年内ARM的价值将增长至先前的五倍”。

但从最终上市结果来看,ARM的表现远没有那么亮眼。按照孙正义的预期,ARM的市值应该达到1600亿美元,挤进当今美股前100名,而现在的结果却在300名左右。如果拿ARM的客户做对比,苹果市值是2.7万亿美元,高通市值是1300亿美元,都远高于ARM。

行业中的ARM,地位其实很显赫。据该公司披露,全球超过99%的智能手机芯片均需要经过ARM授权,产品覆盖全球70%的人口。使用ARM授权的企业包括苹果、AMD、英特尔、英伟达、高通和三星等,基于ARM授权的芯片在2023财年的出货量高达306亿颗。

为何这样的成绩,却换不来孙正义预期中的估值,甚至孙正义曾经还想以400亿美元完全卖掉ARM?这或许还要从ARM的业绩表现,在关键市场中国的境遇,以及该公司未来需要面对的不确定性说起。

ARM芯片

市场份额超90%,赚钱能力却没那么强

此次登陆纳斯达克,是ARM自1990年成立以来第二次上市。1998年,ARM曾在英国伦交所和美国纳斯达克同时上市,直到2016年9月被孙正义的软银集团以320亿美元收入囊中。

根据交易安排,ARM此次出售约10%的股份,募资48.7亿美元(约合人民币354亿元),这将是两年前电动汽车公司Rivian融资137亿美元以来,美国最大的一笔IPO;同时也将超过今年5月强生子公司Kenvue筹集的43.7亿美元,成为今年全球最大的IPO。

在半导体行业中,ARM是上游中的上游,它并不设计芯片,也不生产芯片,盈利模式主要是指令集和知识产权的授权。与电脑和服务器中的X86指令集类似,ARM芯片主要用于低功耗的移动端,比如苹果、高通、华为的手机芯片,都需经过ARM技术授权才能设计出来。

招股书披露,当前全球有超过260家公司在使用ARM的技术授权,包括亚马逊、谷歌,AMD、英特尔、英伟达、高通和三星等。这也助推ARM常年在全球移动芯片处理器设计领域占据90%以上的市场份额。同时,ARM的技术授权还在向物联网、服务器、汽车等领域延展。

还是回到最初那个问题,为何ARM在行业中几乎垄断的实力,却换不来一个亮眼的市值,甚至还差点被软银400亿美元卖掉。对比行业巨头,晶圆代工龙头台积电的市值超4700亿美元,光刻机巨头ASML的市值为2470亿美元,AI芯片巨头英伟达的市值更是超过万亿美元。

实际上,市场给ARM的估值已经不算低了,目前静态市盈率达到了125,而苹果只有29,台积电和高通分别为15和10。归根结底,还是ARM的盈利能力远不如这些产业链巨头。

2018至2020财年,ARM的营收分别为18.4亿美元、19.0亿美元、19.8亿美元,同比增速不到5%。

从净利润来看,虽然ARM的毛利率并不低,但除2019财年盈利2.8亿美元外,在2018财年及2020财年都处于亏损状态。2021至2023财年,ARM三年也才盈利了14.6亿美元。即便按照这个速度,当初软银收购花费的320亿美元,也需要60多年才能回本。

作为一个市场地位较强的企业,ARM却没有实现与之匹配的盈利规模,很可能和该公司的商业模式以及过高的研发占比有关。

过去几年,ARM研发投入不断提高。2015-2016财年,该公司的研发费用为3.4亿美元和4.5亿美元,2017财年至2019财年,增加至7.1亿美元、7.7亿美元和7.4亿美元,但并没有带来预期中的业绩快速增长。

与此同时,软银集团的一系列投资遭遇巨亏。2021财年,软银集团出现成立以来最大规模的年度亏损,该财年净亏损约1.7万亿日元(约合131.2亿美元)。2022财年亏损还在持续,亏损额约为72亿美元。两年亏损200多亿美元后,想把ARM作价400亿美元卖给英伟达又遭遇各方反对,通过推动ARM上市缓解资金紧张,也就成为软银为数不多的选择。

软银集团董事长孙正义

最大客户在中国

除了往年的业绩,市场在给ARM估值时,肯定也考虑到了该公司在主要市场的未来预期。

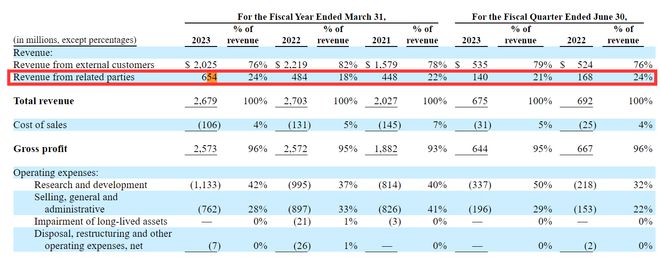

招股书披露,ARM的最大客户是其在中国设立的合资公司安谋科技(Arm China)。在2022年3月投资重组之前,ARM持有安谋科技48%的股权,后者被授权销售或开发含有ARM IP的产品,并按照所含ARM知识产权的比例给ARM分成。2022财年,ARM约18%的营收(4.84亿美元)来自安谋科技,2023财年这一比例进一步提高至24%(6.54亿美元)。

但ARM与中国市场的合作,正遭遇诸多因素的扰动。ARM表示,受经济承压、美英出口管制等问题影响,该公司来自中国的收入增速在2023财年出现放缓。该公司还透露,受美英出口管制政策影响,最高性能的服务器芯片在提供给中国客户之前,需获得美英政府的许可。

“尽管迄今为止无法在中国销售(最高性能的)Neoverse处理器并未对我们的业务造成重大影响,但限制我们产品在中国销售未来可能会对业务造成重大不利影响。”招股书中提到,2023年8月,拜登政府推出对华投资限令,计划限制美国人士对中国半导体的投资,由于该政策还在征求公众意见且尚未生效,ARM尚无法评估该政策对其影响。

地缘政治之外,安谋科技的内部问题也影响着ARM在中国市场的表现。

过去两年,安谋科技曾经发生令人震惊的高层动荡:前CEO吴雄昂拒绝被董事会罢免,并指控软银在夺取安谋科技的控制权,欲将独立的合资公司变为可完全掌控的子公司,为自身财务利益服务。

尽管吴雄昂不断发声在业内引发轩然大波,但随着安谋科技在去年4月完成工商变更,吴雄昂最终还是落寞出局。不久后安谋科技官宣,新任联席CEO刘仁辰和陈恂已全面接管安谋科技的商业经营。

但此事是否尘埃落定,仍需观察。今年5月,一家名为莲鑫集团的公司称,其下属莲鑫基金拟收购安谋科技 51%股权。而ARM在招股书中也直言不讳地指出“如果我们与安谋科技的商业关系终止或恶化,我们将很难弥补任何来自中国的收入损失”。

ARM招股书截图

诸多客户正押注RISC-V

如果说中国市场只是局部问题,那新对手的崛起乃至客户的转向,则是ARM的全球性问题。

当前,ARM的收入主要分为两部分:一次性技术和架构授权费用(通常为数百万美元)和版税提成(通常在1%-2%)。

为了提高盈利能力,在中国市场受限的情况下,ARM动起了改变授权模式的心思。市场上有消息称,ARM正考虑改变收费模式,准备按照移动终端设备均价的一定比例来收费。由于终端价格远高于芯片,这意味着ARM修改收费模式后,厂商要支付的授权费将高出数倍。

去年底,高通还曾爆料,2024年之后,高通和其他半导体设计企业可能将无法向OEM客户提供ARM公版CPU外的其他自研SoC组件,因为ARM计划将GPU、NPU、ISP等组件和CPU进行“捆绑销售”。此事如果属实,意味着高通等厂商要么采用全ARM架构芯片,要么自研CPU内核。前一种方案会导致厂商间的差异化减弱,后一种方案则会大幅增加研发难度。

如果ARM真的采取相关措施,客户是否接受成为关键。有未经证实的传言称,一家在中国市场占据领先的智能手机制造商拒绝了ARM的提价计划,因为在精简指令集阵营,相关客户已经有了备选项RISC-V,这是一种开放指令集标准,无需类似ARM的技术授权。

近年来,在软银出售ARM、地缘政治等事件影响下,包括高通、苹果、三星、恩智浦、华为、阿里巴巴等ARM客户正将更多资源投入RISC-V生态。2023年8月,高通、博世、英飞凌、Nordic半导体、恩智浦等公司宣布,将联手组建一家专注RISC-V技术的新公司,初期将重点在汽车领域,长远目标则将拓展至更广泛的移动与物联网等市场。

ARM在招股书中也提到了这一点,“我们竞争对手包括X86架构等成熟技术,以及RISC-V架构在内的免费开放技术。我们的许多客户也是RISC-V架构和相关技术的主要支持者,如果RISC-V相关技术继续开发,不排除我们的客户会选择免费的开源架构”。

在众多国家和企业推动下,RISC-V近些年发展势头迅猛。根据RISC-V国际基金会透露的数据,去年该基金会会员数量同比增长超过26%,在70个国家/地区拥有超过3180名会员,市场上已有超过100亿个RISC-V核心,2025年RISC-V架构芯片有望突破800亿颗。

按照这样的发展速度,ARM在移动端近乎垄断的地位未来很可能将受到挑战。去年6月,RISC-V国际基金会CEO雷德蒙德在采访中直言,RISC-V可能不会对X86构成生存风险,但ARM最好注意一下,因为RISC-V计划在5年内完成ARM花了20年才取得的进展。