2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-20 19:25:04作者:无忧百科

国内减肥药企业发布利好消息,带动板块20日逆势走强。

9月19日晚间,翰宇药业(300199.SZ)发布公告称,与海外客户签订了3000万美元(约合人民币2.19亿元(含税))GLP-1多肽原料药合同。结合公司2022年年报,该合同金额占公司2022年经审计总收入的31.11%,占2022年经审计原料药业务的244.23%。

公告发布后,公司在互动平台表示具备完善的产品开发及生产出口资质,且在国际市场上具有议价权,全球原料药业务在过去三年实现了59.36%-112.33%的同比高速增长。原料药出口业务进入了收获期,未来市场占有率将进一步提升。公司稍早前还公告,其司美格鲁肽注射液于2023年9月11日收到国家药品监督管理局签发的《受理通知书》。

消息一出,9月20日,开盘15分钟后,翰宇药业即收获20CM涨停,截至收盘,股价报收13.22元,总市值达到117亿元。

利好消息同样振奋板块行情,截至20日收盘,Wind减肥药行业指数(8841718)逆势上涨1.09%。

值得注意的是,减肥药板块自9月份以来持续走强。Wind金融终端显示,板块自今年4月14日创下历史新高点位后经历震荡回调,8月29日盘中创下今年新低后企稳回升,截至9月20日收盘,区间涨超11%。

(图源:Wind金融终端)

减肥概念股反弹是否有望延续?国外龙头药企上半年收益如何?国内药企布局到哪了?

美股减肥药龙头半年报超预期,GLP-1类销售增速明显

消息面上,GLP-1类创新药上半年全球销售额超预期。作为走在全球GLP-1类药物最前列的公司,美股两大减肥药龙头近期晒出了亮眼的上半年成绩单。

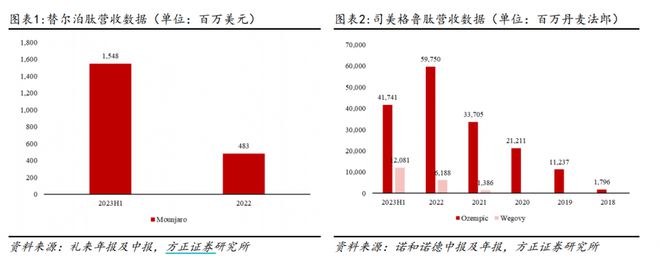

9月11日,诺和诺德发布2023年上半年度财务报告。据方正证券梳理公司半年报,公司上半年实现净利润392.42亿丹麦克朗(约合人民币418.36亿元),同比增长43%。其中糖尿病与减肥板块业务显著增长,这两个板块合计销售额增长36%,销售额约146.72亿美元。

目前,全球司美格鲁肽尚无仿制药获批上市,仅诺和诺德公司一家在售。诺和诺德减肥药拳头产品Wegovy(司美格鲁肽注射液)贡献业绩最强增长,上半年销量较2022年全年增长95%,公司上调2023年度业绩预期,预计2023年营业利润增幅将在31%-37%之间,销售额增长则在27%-33%之间。

诺和诺德股价也因此飞涨,赶超LVMH集团,成为全欧洲市值最高的公司,其总市值甚至超过丹麦一年的GDP。截至美东时间9月19日收盘,诺和诺德今年以来股价上涨近40%,股价屡创新高,市值4265亿美元,此前一度超过4400亿美元;而根据世界银行官网,2022年丹麦GDP为3954亿美元。

另一减肥药龙头礼来于8月8日公布了2023年第二季度及上半年业绩,上半年总收入152.72亿美元,同比增长7%。其中第二季度收入为83.12亿美元,同比增长28%。礼来第二季度销售额的增长主要依赖于GLP-1R/GIPR双靶点激动剂Mounjaro(Tirzepatide,替尔泊肽)、乳腺癌药物Verzenio(阿贝西利)、糖尿病药物Jardiance(恩格列净)和免疫疾病药物Taltz(依奇珠单抗)等几款产品。

(图源:方正证券)

全球减肥药市场前景广阔,国内市场仍处培育期

随着饮食、生活习惯的改变,全球肥胖人口逐年攀升。据弗若斯特沙利文数据,预计到2025年全球将有肥胖人口15.5亿人,2020年-2025年CAGR为5.1%。

随着肥胖人群的不断增长,减重需求日益旺盛,全球减肥药市场规模不断扩增。根据GlobalData测算,到2031年全球减肥药物市场规模将达到371亿美元,2021年-2031年复合年均增长率为31.3%。中国减肥药市场也有望实现快速增长,未来空间广阔。

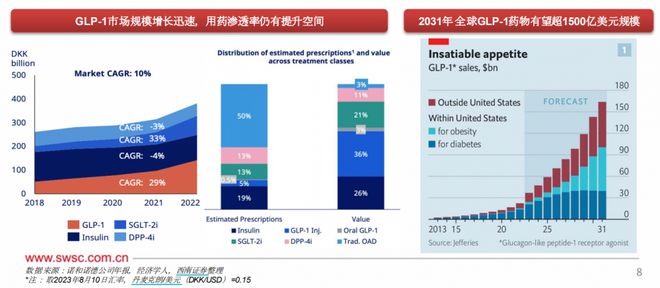

作为减重创新药,全球GLP-1市场有望成为千亿美元赛道。西南证券指出,近年来全球糖尿病领域GLP-1RA放量持续加速,市场份额超胰岛素。预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,其中美国市场规模预计将达近1000亿美元。

(图源:西南证券)

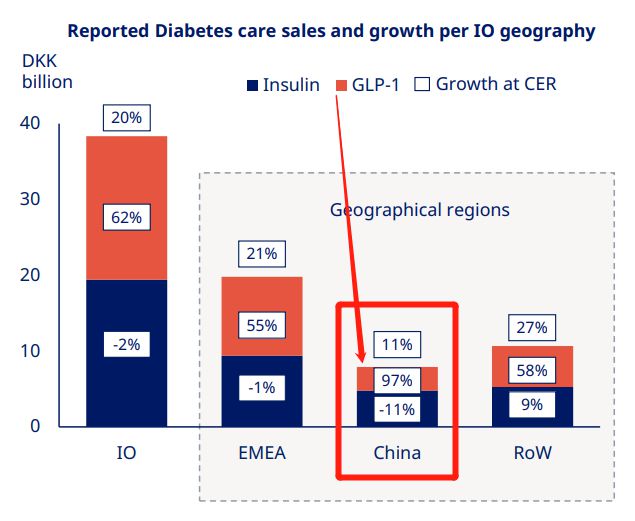

但回看国内减肥药市场仍处于培育期、增长可期。西南证券指出,国内市场仍处于培育期,迭代升级空间大,国内市场可期。据诺和诺德半年报,上半年公司在华业务(包括港澳台地区)糖尿病病人相关业绩主要增长来自GLP-1类药物,同比增长97%。

(图源:诺和诺德2023年半年报)

国内GLP-1RA类药品前期受市场认知度不足和费用较高影响占比较低,根据中国PDB样本医院放大版销售数据,2018年我国GLP-1市场规模约为6.8亿元,2022年高速增长至约60.5亿元,2018-2022年CAGR达70.5%。据Frost & Sullivan预测,2030年我国GLP-1减重市场规模将达515亿元,呈快速发展态势。

1)GLP-1RA类药物陆续进入医保、指南地位提升、药物临床证据和市场推广强化、患者健康意识持续提高,中国GLP-1药物市场份额将快速提升;

2)我国糖尿病患者多为肥胖或超重患者,GLP-1RA类药物良好的降糖及减重双重效果潜力巨大;

3)GLP-1RA类药物可利于合并心血管患者。动脉粥样化硬化性心血管疾病(ASCVD)包括冠心病、缺血性卒中及外周动脉疾病,是糖尿病患者致死和致残的主要原因。心血管患者获益作用明确,潜在空间巨大。

国内药企研发积极追赶,产业链有望受益

目前,GLP-1类药物在国内竞争火热。除了多家公司在做利拉鲁肽、司美格鲁肽类似药的研发之外,国内减肥药物研发布局仍然以 GLP-1(R)单靶点为主,部分在该领域布局深厚的公司对GLP-1/GIP、GLP-1/GCGR双靶点、甚至三靶点展开布局,寻求差异化竞争。

其中,国内目前已经有两款GLP-1类药物获批用于减重。今年6月份,华东医药利拉鲁肽注射液的肥胖或超重适应证获批上市,有望填补国内减重药物的市场空缺;今年7月份,仁会生物贝那鲁肽注射液的上市许可申请获得批准,用于成年人的体重管理。

(图源:方正证券)

作为多肽合成的主流方式,固相合成对原料需求较大,有望带动产业链集体受益。方正证券指出,多肽固相合成法经过几十年的发展,如今国内多肽产业链发展完善,合成过程中主要需要氨基酸、缩合试剂、固相载体、分离纯化设备及原料等关键材料,当前国内已经形成了完整的上下游产业链,从多肽原料端来看,氨基酸有梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等。

在原料药及CDMO方面,国内也有公司布局相关业务,如药明康德、九洲药业、普洛药业、金斯瑞生物科技均有或者正在布局多肽定制及生产业务;其次也有一些老牌的多肽类公司如翰宇药业、双成药业、诺泰生物、圣诺生物深耕多肽领域;此外还有如安科生物的子公司苏逸豪明、奥锐特新建的多肽类产线、普利制药开发司美和替尔泊肽原料,均是以各种方式切入多肽研发和生产领域。

今年上半年,减肥药板块上市公司盈利改善明显。同花顺数据显示,在28家减肥药板块上市公司中,15家公司今年上半年实现归母净利润同比增长,占比逾五成。

投资建议

西南证券:国内多肽合成大多采用化学法合成,与生物药相比生产成本较低、产量较高。GLP-1RA药物终端销售额快速放量带动了对应原料药及中间体需求,上游多肽合成、固相合成载体及溶剂厂商、多肽CDMO等环节有望受益。

【相关标的】:华东医药、信达生物等。

方正证券:海外GLP-1创新药销售持续超预期,带来全球GLP-1药物研发行情火热,各类多靶点及口服制剂纷纷开展临床,因此多肽产业链快速发展,对行业给予推荐评级。

【相关标的】:恒瑞医药、华东医药、药明康德、诺泰生物、翰宇药业等相关龙头公司。

德邦证券:重磅品种GLP-1有望推动多肽产业链扩容。

【下游】:国内华东医药利拉鲁肤生物类似物在国内获批,国内其他在研品种有序推进,预计未来共同推动行业扩容;

【中游】:CDMO及AP企业,主要包括凯莱英、圣诺生物等;

【上游】:供应生产所需试剂等,包括缩合试剂(昊帆生物)、固相合成载体(蓝晓科技)及氨基酸、填料等。

(研报来源:方正证券、西南证券、中信建投证券、华金证券、德邦证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)