2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-25 18:18:28作者:无忧百科

万众期待!今天9月25日,存量房利率正式迎来下调!

房贷负担宣告减轻!

小编的朋友圈,也是被存量房利率调整成功的消息刷屏了!

01.

存量房利率正式下调

有人每月少还2000元

今天一大早,不少人就在朋友圈晒出了自己利率调整的通知:

从利率情况来看,有人的4.2%、有人的是4.3%。

工行:

建行:

也有人查询了自己的利率,发现并没有变化。那是因为他的利率要低于4.3%,所以不在本次调整的范围之内。

降低存量房贷利率,不仅减轻还贷压力,还能减少提前还贷,提振楼市预期;同时,还能在保证自身资金安全的基础上,提升消费能力,提高生活质量。

02.

高位利率没有下调

以下几种情况需要申请

当然,也有人发现自己的高利率并没有下降!

出现高利率未下调的原因主要有以下几种:

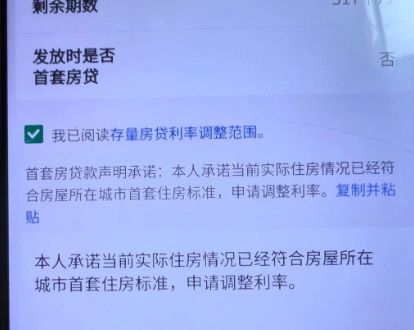

1、当初买房被认定的是二套,后来首套卖了,如今的二套变成首套。

这种情况称为“二套转首套”,这也是最常见的。

目前,包括建行、中行在内的一大批银行,已经上线了“二套转首套申请复核功能”。

买房人需要上传申请认定为首套房贷的证明材料,审核通过的,二套房的房贷利率,也能成功下调,从5.8%左右的高位,下调到4.2%左右。

2、之前是固定利率的,此次无法自动下调存量房贷利率。

如果你之前是固定利率,那么需要将固定利率调整为LPR利率。

目前包括农行、建行等在内的一批银行,已经上线了“固定利率转浮动利率”功能。

买房人在“住房贷款”界面,点击“申请转为浮动利率”,即可一键完成利率转换。

3、之前有过还款拖欠的情况。

如果你之前银行贷款有过拖欠的行为,那么这次也是没法自动下调利率的。

原则上还清拖欠前暂不调整,还清拖欠后可以调整。实际执行需根据具体情况判断,您可咨询贷款经办机构。

03.

利率降了,房贷没降?

为什么我会比别人利率高?

对于此次下调存量房利率还有两种声音:

1、为什么下调幅度不一致,有人降到4.3%,有人降到4.2%?

对此,银行人士表示:借款人房贷利率调整后的具体LPR值,与借款人签订合同中的贷款重定价日相关。在每个重定价日,贷款利率由最近一个月相应期限的LPR利率+基点重新计算确定。

今年6月20日发布的5年期以上LPR由4.3%下调至4.2%,因此,对于房贷重定价日在2023年6月20日(含)之前的借款人来说,目前房贷利率的LPR仍为4.3%。

简单点说,大家可以看下自己的贷款合同,上面约定的贷款重定价日。利率每年调整一次,通常在每年1月1日或贷款发放日的“对月对日”调整。假设你是1月1日调整,那你的利率就是先降到4.3%。

2、为什么我的房贷利率下调了,但是房贷却没降多少?

可能你会发现,我的利率确实降到了4.3%,但为什么房贷没有降多少呢?

就像下面的例子,9月份已经下调利率了,为什么10月份只降了200元。

这个其实跟每年1月份的LPR调整,1月初的还款浮动是一样的。

9月-10月期间,9月1日-9月24日,还是按照调整之前的利率执行,9月25日-10月1日才是调整后的利率。

所以,对于10月初还房贷的人来说,没有下调多少也是正常的,等到11月初就会变成全额的4.3%利率。

信息来源:精彩安庆综合安徽楼市

如需转载请联系授权并注明出处,如有侵权,请联系删除。