2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-21 21:03:58作者:无忧百科

作者 | 墨羽枫香

数据支持 | 勾股大数据(www.gogudata.com)

投资交流群越来越安静了。

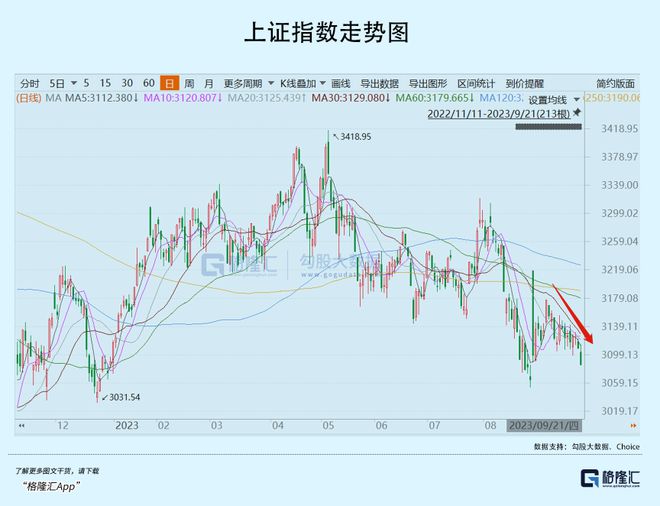

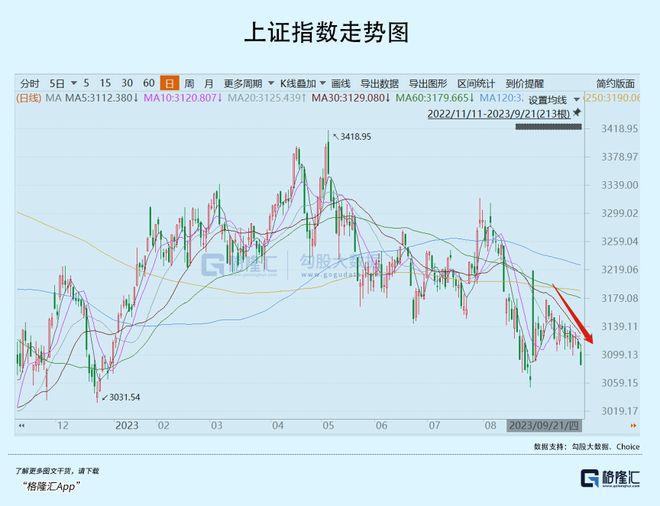

今日,A股再度下杀,沪指收了一根光头阴,跌幅0.77%,距离828“四箭齐发”最低点仅一步之遥。深成指续跌,罕见跌破10000点大关,创下2020年3月以来新低。创业板指续跌,出现空头排列之势。

全市场超4000家上市公司待涨,市场成交冰封,从周一跌破7000亿元,到今天只有区区5700亿元。

好在,今日沪指大盘把8月28日跳空缺口终于给补上了。A股历来有“逢缺必补”的惯例,下方缺口一补,未来在技术面上就不会有补缺担忧。

A股今日表现,一定程度上受到隔夜美联储议息会议的冲击与影响。当前,美元指数升破105.5,创下今年3月初以来新高。10年美债收益率升破4.4%,刷新2007年以来新高。这拉开了中美利差,一定程度上驱动北向资金来影响市场。

今日,北向资金大幅流出43.3亿元,较周二的24.2亿元和周三的35.4亿元明显要更大一些。

物极必反,现在已是市场情绪冰点,春暖花开或许不再遥远。

01

9月21日凌晨,美联储官宣本次不加息,将联邦基准利率维持在5.25%—5.5%,符合市场预期。

据议息会议声明,美联储缩表仍然按照原计划进行,即600亿美元国债和350亿美元MBS。对经济的判断是“一直在稳步扩张”,而上一次表述是“一直温和增长”。对就业表述为就业增长放缓,但仍保持强劲。对通胀表述为仍然居高不下。

美联储还发表了对美国经济指标的预测。2023—2024年:

GDP预期为2.1%、1.5%,上一次为1%、1.1%;

失业率预期为3.8%、4.1%,上一次为4.1%、4.5%;

PCE通胀预期为3.3%、2.5%,上一次为3.2%、2.5%;

核心PCE通胀为3.7%、2.6%,上一次为3.9%、2.6%。

另外,利率点阵图显示,12名官员预期2023年利率水平将升高至5.5%-5.75%,其余7人则预期利率水平保持不变。5.6%的利率中值预期,与6月相同,暗示美联储或再加息一次。

对于2024年,19名官员均预期利率将在4.25%以上。其中,10人预计超过5%,利率中值预测6月的4.6%升至5.1%。这暗示了明年只降息2次。

很显然,美联储认为美国经济整体表现比之前预期要好,上调今年以及明年的经济展望。同时,降息时点延后以及降息幅度打折,均是比较鹰派的行为。

议息会议后,鲍威尔召开新闻发布会。

鲍威尔表示最近三次通胀数据非常好,但将通胀率降低至2%还有很长的路要走。对于关于利率路径,如果合适的话,准备进一步提高利率。对于降息,目前不会给出具体信号,降息存在太多不确定性,目前盲猜会在2024年的某个时候。

总之,今年是否再度加息以及明年降息,均要取决于接下来的宏观数据。点阵图并不代表接下来会发生的真实情况。比如2018年12月议息会议点阵图显示2019年将加息2次,但实际上2019年非但没有加息,反而降息3次。

整体来看,美联储议息会议还是略显鹰派的,导致美元指数和美债收益率齐升,施压全球风险资产。

02

正常周期底部,往往会有三个底——政策底、市场底、经济底,顺序依次排开。因为金融市场交易的是预期,出现市场底之后,最后才是经济底,即见到经济复苏。

当前,经济底迹象越来越明显,然而市场底却还没有着落。

在我看来,这主要是因为外部环境变化、宏观经济下行压力、三年疫情伤疤效应等冲击,微观主体陷入预期低迷,加之外资持续流出,抑制了市场风险偏好和估值回升,延后市场底的出现。

本轮周期,很有可能是先见到经济底,再到市场底。

8月,制造业PMI、CPI/PPI、社融信贷、社零消费、固定资产投资等多维度宏观数据已经表明经济出现边际改善,亦吻合疫后经济复苏整体呈现的“加速—减速—再加速”状态。

在疫情三年期间,亦是如此。2020年3-5月、2022年5-6月,房地产销售、社零消费均有一个明显超季节性表现。而后的2020年7月、2022年7月,两者表现双双回落,再到2020年8月、2022-8-9月又重新回到季节性正常表现。

其实,今年7月经济理应会环比改善,但实际情况却不仅如人意。6月上旬,央行开启降息,货币政策转向。6月制造业PMI相较于5月出现年内首次改善,6月社融信贷数据不差。另外,6月社零消费数据同样出现年内首次改善(2年平均复合增速,1-6月分别为5.3%、5.3%、3.3%、2.6%、2.5%、3.1%)。

但7月各项数据均掉头,尤其是社零消费出现罕见的环比负增长,我觉得跟自然灾害关联度不小,因为当月多个超强台风袭击了沿海多个省份,造成多达1-2个星期的影响。当然,这跟本身经济复苏动能相对疲软的关系更为直接。

到了8月,我们看到各项数据全面出现边际改善。尤其值得一提的是,8月社零消费两年平均增速由7月的2.6%大幅升高至5%,创下今年2月以来新高。

但政策发力时间均集中在8月下旬乃至月末,体现效果应该在9月或10月。而8月已经展现出不错的复苏动能,而这种动能恰恰是自身性的。

市场对于经济内生复苏动能明显低估了。

据天风证券,全国调查失业率从年初的5.5%回落至8月的5.2%,外来农业户籍人口调查失业率从年初的6%回落至8月的4.4%。居民收入增长方面,上半年为6.5%,高于5.4%的GDP增速。其中,二季度增速为8.4%,高于GDP的5.3%。

居民当下收入以及预期改善,是经济内生增长的底层动能。我们观察到这一点已经在持续改善了。这或许亦是8月消费能够超预期增长的核心因素。

当然,经济恢复必然是一个波浪式发展、曲折式前进的过程。这就需要政策加码来保驾护航。比如降低存量房贷利率(降幅大,超预期)、个税项目抵扣、持续医疗反腐降低医疗成本支出等等,均有利于消费意愿的回升与改善。

从最新微观数据看,也证实了这一点。今年,12306预测今年国庆黄金周全国铁路预计发送旅客1.9亿人次,而2019年为1.38亿人次,日均旅客坐席能力预计较2019年增长18.5%。虽然今年叠加中秋,运输周期比一般的黄金周多2天,但火爆程度已经恢复至疫情之前。

另外,截至9月17日,携程、飞猪、去哪儿等多家在线旅游平台均发布了“十一”假期出游预测数据,包括机票、酒店、民宿、租车等在内的多个维度的预订量均超过2019年同期。其中,部分平台热门城市酒店预订量超2019年5倍、机票提前预订量已超2019年同期两成。

我们有理由相信9月、10月宏观经济表现会持续改善,一方面是由于政策加码护航,另一方面内生动能开启复苏。

一旦如此,外资持续流出态势也许会迎来逆转,虽然外围还面临流动性紧缩的制约。若是这样,市场底也将磨底磨出来,开启一波对于此前过度悲观的修复行情。

03

国庆假日前,市场自发进入避险休整状态。2013年-2022年,国庆节前10个交易日、5个交易日,均呈现跌多涨少态势,上涨概率仅为30%、20%。而节后第1个交易日、5个交易日、10个交易日,上涨概率分别高达80%、70%、70%。

今年节前避险效应尤为明显。从本周开始,成交大幅萎缩,已经进入到休假躺平模式之中。而节后上涨行情确实值得期待。

一方面,9月PMI、地产销售高频数据、假日旅游收入等数据会披露,如果表现良好且超预期的话,那么将做实经济触底复苏逻辑,极大改善市场信心;另一方面,按照过往北向资金大幅流出记录来看,往往第二个月或第三个月会出现大幅回流状态。如果经济持续改善,或将触发北向资金逆转。

比如在2022年6月,外资单月大幅流入729亿元,触发因素为国内疫情冲击基本消除,政府出台一些列稳增长政策,虽然当时美联储还在激进大幅加息。

当然,如果一切朝着好的方向去演进的话,支持股市的政策如果能择机在国庆节后开市前抛出来,那么将形成多重共振,极大利于打破当前信心不足的囚笼困境。政策工具可能包括对量化交易监管、暂停融券做空、推出平准基金、引入长期资金具体举措等。

边走边看,期待四季度的行情。(全文完)

PS:马斯克脑机接口初创公司Neuralink获批进行首次人体试验,将引爆这个产业链。除了马斯克,华为也参与到这个赛道。脑机接口市场规模有多大?产业链有哪些公司值得关注。

详细资料包,后台回复关键词“脑机接口”,添加小助理领取。

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。