2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-14 13:53:52作者:无忧百科

认房不认贷政策出台已经一个多星期,有人在催更我对新政后楼市的看法。

新政后的楼市走势,我在新政落地前就写文章做了预判,说是只要政策上给个确定的结果,无论认房不认贷是落地,还是不落地,都会导致楼市新一轮的下跌。

政策刚出的时候,中介和部分自媒体集体兴奋了,以为房价要大涨,结果一周过后就被打回原形,楼市依然遵循我们之前预判的方向在运行。

现在已经有了更多的成交和涨跌幅数据,我们先回顾下数据再来分析下新政后的走势。

从上图可以看到,工作日的上周一到周五,无论北京还是上海,成交房源数都在逐日递减,第二周的周六日成交量也比第一周大幅下降(特别是北京)。

每日挂牌跌涨比也在快速增加,以9月11日的北京为例,降价房源1608套,涨价房源224套。跌涨房源比为7.18。而政策刚出时跌涨房源比仅为2+,一周后快速滑落至7+,降价房源也在迅猛增加。

从成交量和降价比例,可以知道认房不认贷新政的效力正在快速衰减。

那么以京沪为代表的一线城市,接下来楼市会怎么走?如果后续继续出救市政策,楼市会转向吗?后续救市政策的底线在哪里?

一)楼市政策的底线

很多人说,刺激楼市是为了拉动经济。我们来看下我们过去曾说过的,房地产拉动经济大盘的逻辑。

当一个中产,首付100万,贷款400万,从开发商手中买下一套500万的房子时。开发商就拿到了这500万。

其中100万支付给房屋建造的上下游供应商,给产业链上的人发工资,剩下400万作为土地出让金交付给国家,国家再把这400万用于给公务员发工资,补贴中小学教育,补贴科技产业等。

从这个角度,土地出让金,本质是一种税。

而我们知道,在现代货币体系中,贷款就是货币创造,也就是国家拿走了创造出来的400万货币,而中产则增加了对应的债务。

债务,其本质是一种劳动跨时间周期交换的工具。

也就是说,未来虽然还没有发生,但中产可以将其未来的劳动提前透支出来,以新增货币的方式,对其他人进行支付。

所以,所谓的房地产拉动经济大盘,就是让购房中产,透支其未来劳动,并对当下进行支付,也就是给当下整个链条上的人发工资,增加其收入,从而激活整个经济。

这种激活经济的方式,是以透支买房中产的未来劳动为代价的。

但是,实际操作的时候,债务转嫁又有着其时间上的依赖顺序。

时间上,首先是开发商去贷款,用贷款创造出的货币去支付土地出让金。国家拿到出让金就作为税金去使用了。然后开发商再建造房屋,通过卖房回收资金归还自己的债务,而购房人则因购房增加了对应的债务。所以,我们也可以说是开发商将债务转嫁给了购房人。

而当前的房地产困局就出现在债务转嫁这一环节。

当开发商通过债务支付了土地出让金后,这些钱就已经被国家拿去花掉了。

但是,开发商在转嫁债务的时候,却发现债务转不出去,没有这么多购房人愿意背债来接盘开发商的债务。

可是如果降价卖房的话,按原先高房价预期去支付土地出让金而产生的债务,就更加消化不掉了。

这就是为什么“上面拿出了除降房价以外的所有政策诚意,而刚需则提供了除购房以外的所有支持”的根本原因。

我们最近经常听说的,各种开发商的暴雷潮,都是因为庞大的债务。

所以目前政策的降首付,认房不认贷,都是为了增加购房人的背债额度和能力,让其接盘开发商的债务。

一旦购房人接盘了债务,债务到了购房人手里,那么不管未来房价涨跌,都可以实现债务和房地产的软着陆,毕竟购房人买到新房子了,用未来若干年的劳动去归还债务合情合理。

但如果没有购房人愿意接盘债务,那么债务无法化解,影响的则是银行,而银行背后则是千万储户。让无辜的千万储户去承担这些债务和坏账,那么影响面就大了。这就会造成债务和房地产的硬着陆。

而当前的所有政策,都是为了解决房地产硬着陆的问题而产生的。降首付,认房不认贷,甚至包括暂时不调整京沪普宅标准。都是为了尽量将购房人引流到新房,提高其贷款上限,以尽可能多的承接来自开发商的债务。

如果仅靠购房人无法承接这么庞大的债务,那么剩下的办法,就只能转嫁给股民了。

这个再融资,用人话翻译一遍就是,股民用自己的钱替开发商还债,开发商则给股民增发股份。

债务在转嫁购房人和股民后,如果还有剩余,那么剩余部分就只能通过展期来慢慢解决了。

这就是开发商化解债务的三条路径,其中最核心的,当然还是要转嫁给购房人。这种方式是实现软着陆的最佳方式。

从房地产软着陆的底层逻辑,我们就能清晰的明白政策的底线和边界。一切有利于购房人背更多债的,比如降首付,降利率,认房不认贷,甚至解除限购,都会在政策上大开绿灯,核心都是为了债务转嫁。

所以,救市政策要的不是房价上涨,而是完成房产交易,完成杠杆转移,实现软着陆。

因为,他们也知道,房价已是周期顶部,未来下跌是大势所趋。2021年银保监会主席已明确表示过。所以他们对此其实是有清晰的认知的。

现在回看,2021年确实是房价顶点。从这以后,楼市风向标深圳开始大幅下跌,并逐渐蔓延到其他城市。

那么,为何过去每次的救市政策都会导致房价上涨,而这次却不会呢?我们接下来做一下分析。

二)买卖博弈和政策无效性

房价上涨,一般由基本面和情绪预期两个方面来推动。基本面其实就是货币面。而情绪预期则由调控政策所驱动。

在过去20年,楼市基本面其实一直都没问题,正是调控政策造成的情绪和预期,使得楼市出现了周期性上涨的现象。

当有人贷款买房,就因贷款创造了新增货币,而当更多的人置换房屋,并在置换中增加了净负债,也就意味着净增加了货币。

而在货币流速不变的前提下,房子总量不变而货币增加,意味着每套房子对应的货币也在增加,也就是房子涨价了。

有人说房子是货币的蓄水池,让超发的货币进入到房子里冻住。这个说法完全是没有常识的。在房子交易的过程中,货币不过是从买家手中转移到了卖家手中。何来蓄水一说?之所以有着房子蓄水的幻象,不过是因为房子有市值。而所谓的市值不过是一种计算方式而已。并不是真的有这么多钱冻在房子里。

房子在交易的过程中不但没有起到蓄水作用,反而因为房子作为抵押品以及创造债务的功能,使得房子的真实作用,不是蓄水池而是注水池。

所以,楼市上涨基本面的健康度,取决于购房人加杠杆的能力,这个一方面取决于居民已有杠杆率的高低,另一方面取决于购房人收入的增长。

我们有公式:杠杆率 = 债务规模/GDP;

类比到居民则是:杠杆率 = 居民负债/居民收入

从而推导出:居民负债 = 杠杆率*居民收入。

也就是说,如果要房价上涨,就要扩大居民负债规模;如果要扩大居民负债规模,则有两个途径,一个是提升杠杆率,另一个是提升居民收入。

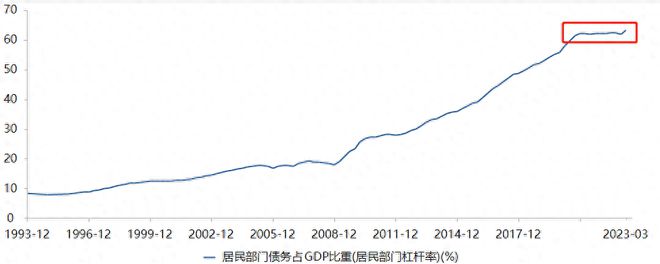

目前我国居民杠杆率已达63%,而日本房地产泡沫经济破灭前则是70%,提升杠杆率的空间已经不大。

从上图可以看出,居民杠杆率在疫情三年没有上升过。

而居民收入又和GDP增长强相关,二季度GDP相对2021的两年复合增长仅3.3%,是近30年来的最低,所以居民收入增长也严重受阻。

所以,居民负债扩大的空间已经很小,这严重限制了房价上涨。

而今年以来的房价走势,可以说情绪面完全被基本面所压制。

今年年初,调控预期放松,以及房地产支柱产业的论调甚嚣尘上,楼市情绪面高涨,很多自媒体喊出今年房价必涨。在情绪面的推动下,楼市成交量年后开始走高,甚至不少炒房客也在年初入局。但情绪面最终被基本面压制,从3月开始楼市开始转为下跌。

在情绪高涨时的下跌,是极为可怕的。这种下跌,是基本面压制住了情绪面,这种情况在资本市场一般意味着大周期的顶部。

在我印象中,京沪楼市过往的任何一次房价下跌,都是收紧调控预期悲观造成的。在调控预期放松情况下出现的房价下跌,今年是唯一的一次,这是一个大周期见顶的极为重要的信号。

所以,在基本面的压制下,刺激情绪的嘴炮不管用了,7月底高层会议决定要认房不认贷之后,北京楼市成交仅雄起两周便又瘫软了下去。

而当一项政策在出台前已经被充分预期,那么无论最后是落地还是不落地,也就无关紧要了。

这个是我在政策出台前预判楼市无法转向的重要原因。

不过,楼市价格暂时还能支撑一段时间,这是因为上周又爆出了一线城市解除限购的预期。

房东基于此预期,暂时还不会降价抛售。

所以预期在则价格不跌,预期和政策实际落地,则房价走势继续被基本面推动而下跌。

所以,在解除限购的预期在,而又不出台政策的这段期间,价格还能获得有效支撑。受影响的只是成交量的继续萎缩。

那么,房价何时才能上涨呢?或者说,楼市的底在哪里?

三)楼市的底

坦率地说,我比较悲观,放开限购的嘴炮和预期已经出来了,但楼市依然不振。说明基本面的压制力量空前强大,这种情况下,恐怕仅依靠政策放松,是无济于事的。

要想楼市见底回升,只有两个办法,一个是大放水,另一个是等待房价跌到位,债务强制出清,直到进入下一个周期。在这个过程中,那些相信通货膨胀和货币贬值而在过去猛加杠杆的人会付出沉重的代价。但是也没有更好的办法。

而大放水的概率极低,除非真的遭遇到战争这种极端情况。过去我们有放水过,那是因为GDP增速高,放出的水可以被GDP增速逐步消化。可以保证对外汇率的稳定。但现在GDP增长也陷入瓶颈,放水只会加速人民币的下跌。而基于人民币国际化和一带一路的战略,我认为汇率稳定不会被轻易放弃。

并且,GDP排名世界前五的国家,没有任何一个国家,会在没有GDP高增速的基础上,搞大水漫灌的。我认为中国也不会例外。所以,在各项组合拳以及经济复苏的共同努力下,实现房地产缓慢下跌和软着陆,我认为是一个可能性更大的路径。

四)后记

最近很多人问我政策转向要不要买房,这个问题比预判房价走势要简单得多。

由于包括京沪在内的各地都是天量挂牌,足以在房价不涨的情况下,支撑好几个月的高成交量。所以,你可以在观察到高成交量的持续性之后,再入场也不迟。

毕竟,经济环境不好的大背景下,大家赚点钱都很不容易,也就不要急着去给别人的债务接盘了。