2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-10 18:17:36作者:无忧百科

从事存储控制芯片设计的得一微电子股份有限公司(下称“得一微电子”)正在冲刺科创板上市,拟募资金额12.24亿元。

得一微电子的8名间接股东系证监系统离职人员,其中包括证监会上海监管局原正局级巡视员彭俊衡等。拟IPO企业有多名间接股东出身证监系统,也是科创板开市四年多以来极为罕见的现象。

另外,得一微三年半内业绩亏损近5亿元,上交所高度关注了得一微电子的股东背景以及持续经营能力,包括技术先进性、设立与并购、收入与存货都是重点问询方向。

3年半亏4.8亿,技术先进性遭质疑

根据招股书,得一微电子是一家以存储控制技术为核心的芯片设计公司,主要产品及服务包括固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片三大产品线,以及存储控制IP、存储器产品、技术服务等基于存储控制芯片的存储解决方案。

得一微电子拟IPO募资12.23亿元,投用于三大项目:面向企业级/数据中心级的PCIe存储控制器项目、面向工业级/车规级的嵌入式存储控制器项目、研发中心及开放生态建设项目,另有2亿元用于补充流动资金。

截至目前,得一微电子的产品主要为消费级存储控制芯片和存储器,2022年有少量工业级/车规级存储器产品形成收入,占比为2.84%。

2022年以来,全球半导体周期下行,消费终端需求严重萎缩,降价与去库存为主旋律,尤其是内存与固态硬盘价格经历了罕见的暴跌,得一微电子的产品结构以消费级为主,截至目前还难以实现盈利。

报告期内(2019年-2021年以及2022年1-6月,下同)公司实现营业收入分别为1.26亿元、2.07亿元、7.45亿元和4.71亿元,归母净利润均为负值,分别亏损8383.17万元、2.93亿元、6906.52万元和3591.11万元,各年度的经营活动现金流也均呈现净流出状态。

报告期内,得一微电子的主营业务毛利率分别为10.01%、18.53%、8.69%和5.68%,持续下滑的毛利率是业绩亏损的主要原因。

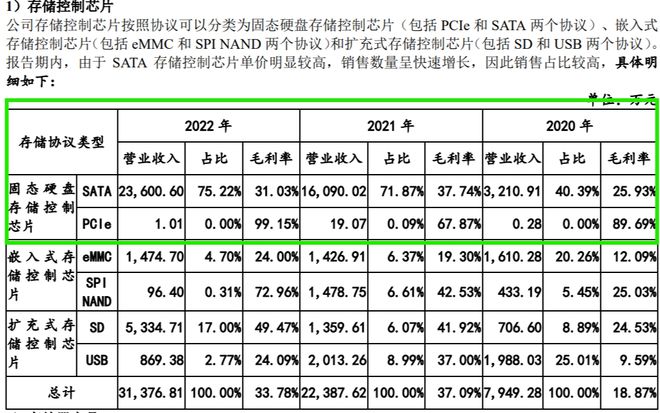

根据招股书,得一微电子的存储控制芯片产品以较为成熟的SATA协议接口为主,但更为先进且市场主流趋势的PCIe5.0和UFS仍处于研发阶段。

根据回复函内容,2021年-2022年,得一微电子的固态硬盘存储控制芯片的SATA产品分别实现营业收入1.61亿元、2.36亿元,分别占存储控制芯片业务收入比重71.87%、75.22%。同时期的PCIE的营收分别仅有19.07万元、1.01万元。

2018年,得一微电子推出SATA SSD固态硬盘存储控制芯片,但最新版本的SATA3.0推出已有十余年,在固态硬盘的市场占比从2015年的94%下降至20%,是三类存储控制芯片各协议接口产品中市场规模最小的一类(0.94亿颗)。

(图源:得一微电子招股书)

另一边,得一微电子的存储器业务增收不增利,进一步拖累公司盈利能力,报告期公司存储器产品的整体毛利率分别为-6.43%、8.39%、-9.40%和-22.31%。

得一微电子的存储器业务中,营业收入主要依赖嵌入式存储器产品,主要为eMMC存储器产品,占存储器业务板块收入八成。2020年-2022年,eMMC嵌入式存储器产品的营收分别为6891.07万元、3.81亿元、4亿元,毛利率分别为-9.01%、7.71%、-11.95%。

持续盈利能力不足的背后,或因得一微电子的产品主要集中在技术成熟度较高、附加值较低的领域,技术先进性不足。

“现在SATA接口的固态硬盘越来越少,主要被NVMe M.2接口的固态硬盘代替了,由于性能限制,SATA接口性能远低于现在市场上的主流接口产品,只适合用于老电脑升级,市场份额也越来越低。”某TMT行业分析师对第一财经记者说。

对于存储器产品的竞争能力,得一微电子也在招股书中表示:“目前全球嵌入式存储器产品市场主要由三星电子、美光科技等国际领先存储颗粒厂主导。嵌入式存储控制芯技术难度极高,境内公司市场占有率小于5%。”

8名证监系统离职人员突击入股引关注

除了技术先进性和持续盈利能力,得一微电子的创立过程、股权结构以及部分间接股东的背景受市场高度关注,也是上交所问询过程的重点方向。

得一微电子成立于2017年,其实际是由深圳硅格半导体(下称“深圳硅格”)和深圳立而鼎科技(下称“深圳立而鼎”)合并后成立的新公司,深圳硅格及深圳立而鼎分别设立于2007年、2015年,均为从事存储控制芯片业务的公司,这两家公司均被存储芯片龙头股兆易创新(603986.SH)投资过。

从股权结构来看,得一微电子的股权比例分散且不存在单独或合计持股比例达30%的股东,单一股东无法控制股东大会或董事会,不存在控股股东及实际控制人。

其中,该公司董事长为吴大畏,截至本招股说明书签署日,其间接持有公司3.16%股份;吴大畏作为致存微及山鼎科技执行事务合伙人,合计控制公司11.70%表决权。

较为罕见的是,上市前64名股东合计持有得一微电子100%股权,合计持股数量为7062万股,本次IPO拟发行2354万股,发行后公司总股本为9416万股。

其中,46名股东为私募基金,不乏渤海创富、TCL基金、聚源聚芯、松禾智创等耳熟能详的私募股权投资基金。这些私募基金股东是得一微电子的“估值成长”的关键。

从2018年到2020年,得一微电子两年多时间实现高速融资,投资方均为半导体芯片一级市场中最被投资者熟知的投资机构。业绩年年亏损,却依然能在一级市场获得明星机构追捧,有投资者质疑该公司股东存在借IPO大规模套现的意图。

天眼查显示,得一微电子的多轮融资中,江波龙(301308.SZ)、兆易创新、传音控股(688036.SH)等多家上市公司为投资方。2018年4月,江波龙、传音控股参与了得一微电子的A轮投资,融资额为3亿元;当年12月,兆易创新、中芯聚源参与公司A+轮投资,投资额未披露。

2020年,得一微电子的融资步伐继续提速,当年4月、7月、10月,公司分别完成B轮、B+轮、B++轮融资,传音控股、龙芯中科(688047.SH)、松禾资本、TCL创投等上市公司和机构为投资方。

上市前夕,得一微电子还存在股东突击入股抬升估值的情形。2021年11月和2022年1月,得一微电子以每股增资价格50元,引入14名外部投资人,增资金额为4.8亿元。这两轮融资完成后,得一微电子投后估值达到30亿元,较一年前翻番,也达到了科创板的上市标准:“预计市值不低于人民币30亿元,且最近一年营业收入不低于3亿元”。

需要指出的是,江波龙作为得一微电子的可比公司及主要客户,其通过西藏远识入股并曾为公司第二大股东。最近两年,江波龙逐步减持公司股份,且2021年6月对外股份转让的价格(50.95 元/注册资本)明显高于同年前次的股转价格(26.32%元/注册资本)。

值得注意的是,根据公司回复监管内容,得一微电子的间接股东中存在8名证监会系统离职人员:梁余音、王骏、罗浩彬、岳新宇、彭俊衡、刘宇、王桂元、黄勋云。

(图源:上交所官网)

上交所指出,王骏、罗浩彬、岳新宇3人系首轮问询回复后新增,且岳新宇曾在证监会系统的任职情况尚不明确。

根据得一微电子回复,岳新宇自2011年7月至2018年1月就职于中国证监会河南监管局,任主任科员,于2018年1月从前单位离职,自2018年1月任职于易方达基金管理有限公司。

上述8名间接股东中,有不少是通过得一微电子2018年以后的A、B轮融资,获得公司股份。比如,彭俊衡通过增资方式投资入股天津飞旋,共计增资款1000万元。彭俊衡2017年12月离职,曾任中国证监会期货部副部长、中国证监会正处级调研员、上海期货交易所副总经理、中国证监会上海专员办副专员、中国证监会期货部副主任、中国证监会期货部正局级巡视员、上海中证中小投资者服务中心有限责任公司总经理、中国证监会上海监管局正局级巡视员。又比如,黄勋云曾任上海证券交易所上市公司监管部执行经理,2016年5月离职。

得一微电子的保荐机构回复上交所表示,经自查后8名证监会离职人员间接持有得一微电子股份的价格不存在异常。