2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-19 20:30:27作者:无忧百科

文/上海发展研究基金会特约研究员秦勇

我国房地产行业的供需已经发生深刻变化。本文指出,当前房地产行业的救赎不是推出某一项政策或者针对某一环节出台政策就可以实现的,必须是面对所有参与方的全盘式的组合政策,才能从根本上扭转预期,全面激活各方资产负债表的新的经济逻辑与基础。

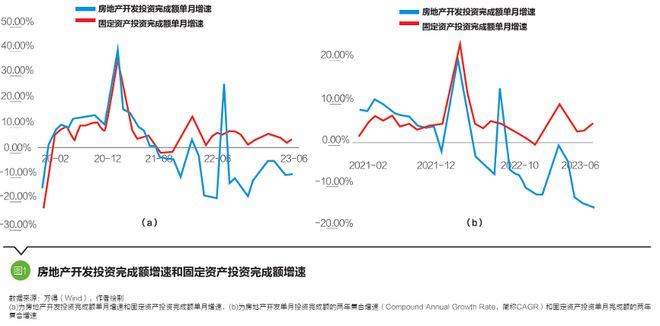

2023年上半年的经济数据已出,上半年我国实际国内生产总值(GDP)同比增长5.5%,单季度考虑基数原因第一、第二季度同比增幅分别为4.6%、3.3%,环比走弱,如果经济增速继续回落,全年经济增长就有达不到5%的风险。其中过去两年对经济形成明显拖累的房地产并没有迎来疫情防控放开后的回升,截至2023年6月,当年房地产开发投资完成额累计增速为-7.9%,较截至5月的-7.2%小幅回落;单月看,如图1,在经历了一季度疫情防控放开后增速回落幅度收窄(一季度末的累计增速-5.8%)后,再度掉头转弱(6月的单月增速为-10.3%);如果考虑基数效应,两年平均增速二季度持续走弱,6月同比下降15.3%,弱于2022年12月的下降12.7%。可见,在各地差异化政策推动下,似乎也未能扭转行业趋势。近期央行货政司司长的讲话更是明确指出:“房地产行业的供需已经发生深刻变化。”这传递出两个信号:一是决策层看到了当前的行业趋势;二是既然是“深刻变化”,那么应对措施就不能因循旧法。

上文只反映了房地产投资不容乐观的情况,从当前市场上对房地产行业的呼吁看,人们也普遍更加关注投资下滑,认为房地产拖累经济增速,因此给出的对策多数是从挽救地产行业的角度入手。从投资的重要作用角度看挽救地产行业实际上只有一条路,即,如何扭转房价下跌的趋势,甚至通过催生适当的房价泡沫来实现。这个解决方法实际上意味着三种结局:一是扭转房价预期,刺激居民住房需求,居民继续加杠杆,这可以解决当前房地产商的困境,但是不一定能扭转房地产商的预期,很难想象在行业的供需新形势下,开发商会出了“重症室”就进“KTV(提供卡拉OK影音设备与视唱空间的场所)”。二是居民加了杠杆,如果投资没有跟上,期望的正向经济循环没有兑现,经济上没有体现,居民的收入就不会改善,那么这个杠杆很快将成为新的风险,它可能通过进一步限制居民的消费能力表现出来,也可能通过居民的资产负债表危机暴露出来,这将导致长时间的萧条,类似复制了日本20世纪90年代的经济危机,危机的大小要看资产的泡沫相对人们的收入高度,以及经济自我修复能力决定的未来收入流预期。三是假如开发商的风险偏好有修复,开发商能够适度加杠杆,考虑到供需格局的深刻变化,未来的中国房地产业可能很难回到过去的模式,因此也面临着未来应当如何定位和发展房地产业的问题。

房地产行业无论最终是哪一种发展脉络(见图2),都不能避免大面积地“洗牌”。一方面是不同的企业应对危机的能力不同;另一方面是所有企业因为经营地域、发展战略的不同,在同一场危机中面临的冲击大小必不相同。而“洗牌”也有它重要的积极作用。一方面,它本身是行业自救的行为,这个时候无论是其他业态介入,还是政府介入,都缺乏效率,成功率也很低;另一方面,供需格局发生变化,本身就要求企业关并整合,实际上也是对一些缺乏效率的项目进行淘汰,对一些更有利的资源能够集中投入。最后,假如房地产行业是真正的市场化行业,危机就是那些行业佼佼者脱颖而出的千载难逢的机会,应当允许基于市场的整合有序展开。由此,从保护消费者利益出发的“保交楼”政策需要优化,保交楼的主体不以原开发商为要求,而应当在行业兼并整合的过程中得以贯彻。

投资端主要代表了行业的供给形势,另外需要看造成当前这种行业形势的需求原因。商品房销售面积和金额2022年由于疫情而出现大幅回落,2023年初受疫情防控放开影响,两年复合增速负增长有所收窄,但是很快掉头向下,目前的情况仍处于2022年以来的低位。较为普遍的行业需求的分析是,用人均居住面积看市场空间,结合新出生人口与城镇化率后推30~40岁年龄段购房高峰期看需求短周期。笔者认为,未来中国房地产需求主要来自城镇化小幅提高新增需求和改善性住房需求,未来5年需求在10亿~13亿平方米区间,但是能否转化成有效需求确实要看房价与居民收入预期,能否转化为投资要看实际二手房的流转情况。更远期的需求不排除会有更明显的回落,因为当下房地产真实供需并没有完全显现,未来少子化、不婚、老龄化的加剧加上经济预期不稳,会慢慢改变人们对于拥有住房的观念……

付费¥5

阅读全文

文章来源:《清华金融评论》2023年9月刊总第118期

本文编辑/孙世选

Review of Past Articles -

01

02