阿里员工:三年三次提前还房贷,目前月供1000多,再也不怕被裁员了

2023-11-17

更新时间:2023-11-17 08:21:34作者:无忧百科

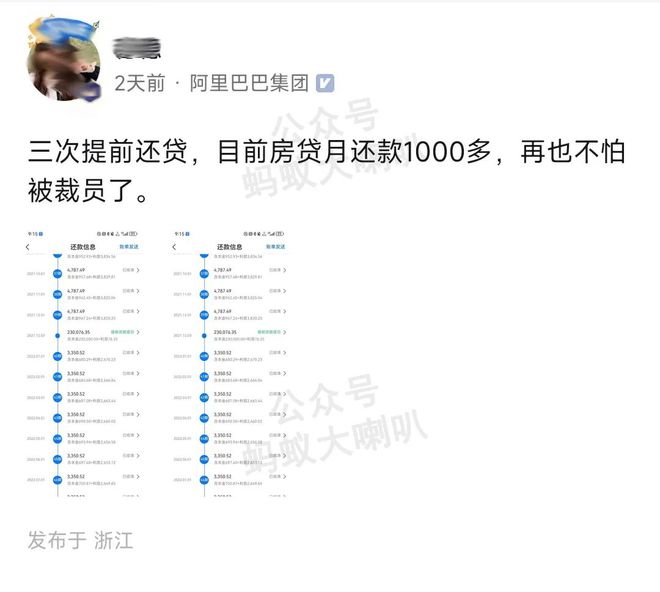

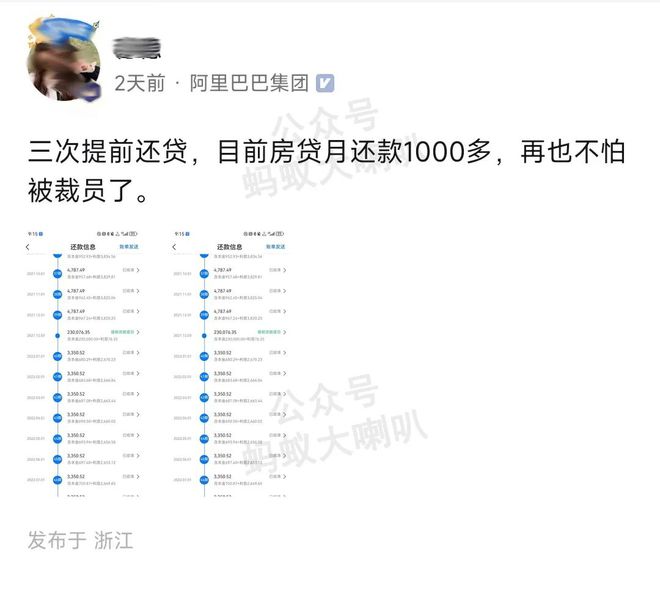

一位阿里员工发贴称:“三次提前还贷,目前房贷月供1000多,再也不怕被裁员了。”

图源:网络截图

图源:网络截图

图源:网络截图

这位阿里员工的感触我算是深有体会,因为我也是提前还款的一员。今年是我的第三次提前还款,三次过后,我目前只有1068.7元的月供。朋友圈不能发,只能匿名写这篇文章高兴一下。顺便也给想要提前还贷的朋友说下哪一种提前还款方式更适合你。

先说下我的情况:房贷160万左右(不算利息),每月需还款9172元(加上利息)。自己在还款两年半后,某天打开银行App后台算下房贷情况,自已经还了27w多,本金才减少几万,大部分都交了利息。想到自己还有二十多年要还每月近一万的房贷,心里很难过,成为自己一块心病。并且随着自己年龄越来越大,不确定性因素增加,手里存的那点钱更加不敢花,突然认识到我应该提前还款。

说干咱就干。于是前年还了一笔款,去年还了一笔款,今年最后一笔款。

前年第一笔还了50万,月供从9000多降低到5998.6元。房子贷款还剩105万多点,利息节省了约70W左右。

去年第二笔还了20万,月供减少到4813元,房贷大概还剩82万,利息节省了26.7万。

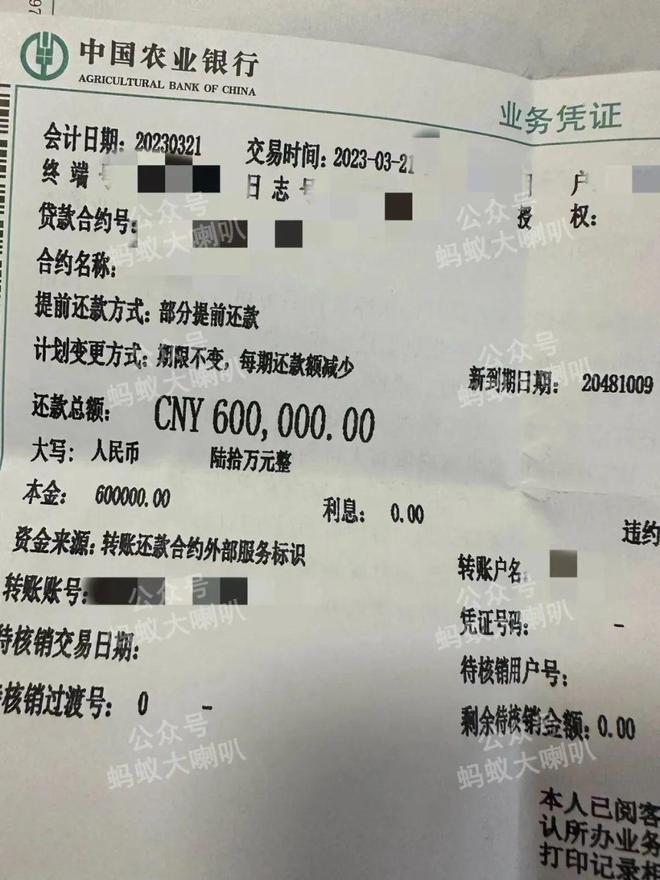

今年第三笔也是最后一笔,还了60万,月供减少到1068.7元,房贷还有18.7万,节省了约56万的利息。目前剩下的这1000多点房贷,公积金完全覆盖,即便将来失业公积金断缴,对我来说毫无压力,至此自己的提前还款暂时告一段落,完美收官。

图源:作者供图

房贷提前还款,银行提供两种还款方式选择,根据自己的情况,选择对自己有利的,能够承受的起。

第一种、缩短期限,月供不变。我在网上看到有人总结这种方式节省利息更多,但我在实际计算自己的两种还贷方式中,发现两者利息节省方面差别不是很大,特别是那些想要在5-10年内提前全部还清的人来说,两者差异更小。我认为这种还款方式适合现阶段月供负担不大的人,想尽早过上“无债一身轻”日子的人。

第二种、期限不变,每期还款额减少。我选择的是这种还款方式,减少自己的月供负担,先释放出一部分现金流,加快储蓄速度,攒下的钱可以让自己在一定的周期提前还贷,周而复始,房贷越来越少。我认为这种还款方式很适合需要先减少月供节省出现金流然后下一次再提前还款的人。

根据自己和身边朋友的经验,我认为两种方式结合起来最好。对于我们这些高房贷的人来说,刚开始可以用第二种还款方式,逐步减少自己的月供压力,等到自己的公积金完全覆盖月还款金额之后,再选择第一种方式,减少还款年限。这样既能最大程度保持自己的现金流稳定,也能降低还款压力。

提前还贷,我建议以下几种情况可以考虑:

1、手里有一定的积蓄但没有好的投资渠道,存款收益又干不过房贷利率的。可以拿出一部分钱提前还;

2、房贷已经对你精神造成了严重的负面影响,压得你喘不过气,自己实在又无法调节。这种情况建议提前还,因为房贷引起的精神问题只能通过减少房贷去解决。我就属于这种情况;

现在年轻人在大城市生活压力真的很大,其中高额房贷占了很大的比重。对于房贷有很多种声音,但无论哪种声音,都不应成为我们思想和身体上的束缚。当你没有负债一身轻的时候,人的生活状态,工作状态才会更好,做事情少些畏手畏脚,多些胆大心细。

提前还贷最大的好处就是,自己看着每月减少的月供金额,有种快解脱的踏实感。伴随而来的是焦虑感减轻许多,花钱的时候不再抠搜,能存下更多钱,让自己更有底气面对工作、生活中那些PUA和不愉快。

来源 | 蚂蚁大喇叭(ID:mayi_zzfriend)

文字 | 闫笑笑 ;编辑 | 荔枝

内容仅代表作者独立观点,不代表早读课立场