【经纬晚班车】多平台宣布:头部“自媒体”账号将实行前台实名;三部门约谈华侨城集团

2023-10-31

更新时间:2023-10-31 22:05:53作者:无忧百科

21世纪经济报道记者 贺泓源 北京报道

海天味业正在遭受业绩与市值的多重打击。

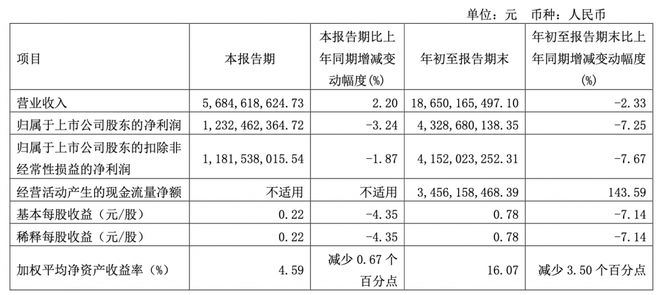

10月30日,该公司发布了三季报。财报显示,前三季度,海天味业营收186.50亿元,同比下滑2.33%;归母净利润43.29 亿元同比下滑7.25%;扣非归母净利润 41.52 亿元, 同比下滑7.67%。

在三季度,海天味业营收56.8 亿元,同比增长 2.20%;归母净利润12.32亿元,同比下滑3.24%;扣非归母净利润11.82亿元, 同比下滑1.87%。

同一天,该公司还发布回购股份方案,拟使用自有资金不低于5亿元(含)且不高于8亿元(含)回购公司股份用于员工持股计划或者股权激励,回购价格不超过56.60元/股。

截至10月31日收盘,海天味业报收37.65元,跌幅0.58%。

前三季度,海天味业营收同比下滑2.33%。数据来源:财报

酱油难卖

海天味业遭遇增长瓶颈,很大程度上来自其拳头产品海天酱油不好卖了。

三季度,该公司调味品主营业务收入52.67亿元, 同比增长 3.13%,背后有着暑期及双节旺季推动。就算如此,分产品看,三季度海天味业三大品类酱油/调味酱/蚝油分别实现收入28.28亿元/5.29亿元/10.24亿元,分别同比-2.81%/-4.94%/+2.28%,只有蚝油实现增长。这已经是海天酱油销售额同比增速连续5个季度下滑。其他品类实现收入 8.86亿元,同比增长38.57%,主要为醋、料酒、辣椒酱以及米面粮油等增长较快。

海天酱油销售下滑,有着多重原因。市场恢复状况是影响因素之一,另此前舆论事件影响犹存。三季度,千禾味业营收8亿元,同比增长48%;净利润1.3 亿元,同比增长90%。单季度酱油营收同比增长53%,放量主要归功于零添加产品流通渠道铺货。

分区域看,三季度海天味业在东部/ 南部/中部/北部/西部收入分别同比-2.51%/+9.55%/-1.78%/+5.69%/+5.98%,三季度末公司经销商数量 6775 家,环比二季度末净增加19家。

客观上,营收结构变动也影响了海天的利润率。

三季度,该公司毛利率为 34.54%,同比下降0.75pcts,在成本端稳中有降的背景下,毛利率下降主要与产品销售结构变化有关,在其他调味品销售实现较快增长的情况下,高毛利酱油品类占比有所降低。另外,白糖价格上涨也造成了影响。

海天味业成本端则在控制中。三季度,该公司销售/管理/研发/财务费率同比变动分别为-0.28/+0.13/-0.31/+0.80pcts,其中,财务费率上升主要系当期利息收入减少所致,其他费率变动整体较小。

自我变革

如此局面下,市场正在重估海天味业。

自2021年1月走出历史高点124.67元后,海天味业估值一路走低。截至10月31日收盘,该公司总市值为2094亿元,较2021年年初的历史高点,市值已经蒸发近5000亿元。

巨大落差下,股东们纷纷减持。对比今年三季报与2022年年末股东情况,原第三大股东香港中央结算有限公司持股比例由6.66%下降至3.98%,反映着外资情绪变动;第七大股东赖建平持股比例由0.81%降至0.8%。

为了稳定股价,海天味业抛出了前述回购方案,但次日股价依旧以微跌告终。

但必须注意的是,海天味业现金流依旧很好。财报显示,今年前三季度,其期末现金及现金等价物余额为99.85亿元,去年同期更达到137.29亿元。

对海天味业来说,市值直坠,可依旧活得比较滋润。

当下,该公司也在做着调整。在机构调研中,海天味业强调,今年着力从产品、渠道、供应链等多维度进行内部组织变革,力求补齐经营短板,巩固行业地位。产品方面,会持续加强产品创新,丰富产品矩阵,满足更加多元、细分的市场需求。渠道方面,会顺应消费渠道碎片化趋势,推动线上线下多渠道融合发展,并加大渠道资源支持力度,拉动终端动销,缓解经销商压力。而在供应链方面,公司也尝试运用数字化、智能化技术赋能产供销一体化,提升市场需求响应能力,并向内挖掘降本增效空间。

多位业内人士曾向21世纪经济报道记者感叹海天内部的“封闭性”,并认为此种“封闭”最终引爆了此前的舆论危机并将持续影响海天的经营。

从这个角度来看,海天味业的内部变革,确实该加速了。